2023年5月7日迈瑞医疗(300760)发布公告称公司于2023年5月6日召开业绩说明会。

具体内容如下:

问:公司所处行业未来发展趋势如何?迈瑞医疗在行业中的地位怎样?有什么核心竞争力?

答:中国和中国以外发展中国家医疗器械市场增长迅速,全球医疗器械市场持续稳定增长。我国是人口大国,人口老龄化程度不断提高。随着经济的快速发展,民众支付能力不断增强,医疗体系逐步完善,我国医疗器械行业增长迅速,已经成为全球第二大市场。从国内市场来看,公司产品覆盖中国近 11万家医疗机构和 99%以上的三甲医院,产品渗透率进一步提升。据公司统计,生命信息与支持领域的大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔和体外诊断领域的血球业务等市场份额均成为国内第一,并且全线产品的市场份额每年均在持续提升。根据已经公布的数据显示,公司也是收入体量最大的国产医疗器械品牌。在国际市场,迈瑞受益于过去 22年的长期市场耕耘和品牌建设,通过在北美、西欧等全球最顶尖的医院引入公司产品,在全球最领先的客户需求的检验下,打磨出最好的产品,奠定坚实的客户基础和品牌影响力。过去三年,凭借优质的产品质量和完善的服务体系,公司获取了大量的订单,加快了在各国公立市场及高端客户群的突破。在持续突破空白高端客户群的同时,提升了客户层级,加强了客户关系,树立了可信赖、高质量的全球品牌形象,为后续更多的产品渗透打下了坚实的基础。据公司统计,监护仪、麻醉机、呼吸机、血球去年在全球的份额已实现市场前三的地位。从全球市场排名来看,根据医疗器械行业网站 Medical Design &Outsourcing历年发布的全球医疗器械公司 100强排行榜,公司在 2020年、2021年和 2022年的排名分别为第 43位、第 36位和第 32位,名次逐年提升,不断向着全球医疗器械前 20名的目标前进。与此同时,与全球排名第一的百年医疗器械巨头相比,公司的营业收入仅为对方的约 10%,还依然存在很大的差距和发展空间。公司的核心竞争力主要体现在1)卓越的体系化研发创新能力;2)先进的质量管理和智能制造体系;3)全球深度覆盖、专业服务的销售体系;4)全方位、全时段、全过程售后服务体系;5)稳定、专业的管理团队。未来,公司也将持续发挥五大核心竞争力,朝着全球前二十大医疗器械公司的目标迈进。

问:财报显示一季度末公司账上有接近 240亿货币资金,对于这么多的库存现金,公司有何使用计划?

答:长期以来,公司高度重视经营现金流。2022年公司实现经营活动产生的现金流量净额 121.41亿元,同比增长 34.92%。公司的经营性现金流已持续多年均高于当年度归母净利润,体现了公司对经营质量始终如一的追求和健康可持续的经营成果。而在 2023年一季度经营性现金流净额13.3亿元,同比增长 53.3%。就未来用途而言,4月 28日,迈瑞医疗发布了《关于 2022年度利润分配预案公告》,拟 10股派发现金股利 45元(含税),预计派现金额合计为 54.56亿元,派现额占 2022年度归属于上市公司股东的净利润比例为 56.79%,这是公司上市以来的第 5 次派现。如按照该公告实施,公司五年共计派现 157.68亿元,并且分红比例持续提升,未来公司也将积极用分红的方式馈投资者。此外,优秀的经营现金流是公司外延并购的重要基础。迈瑞医疗于2021年收购了海肽生物,填补了国内在体外诊断上游顶尖原料领域的众多空白。未来,公司也将继续寻找优质标的,根据业务规划加快并购,持续拓展能力边界,扩大可及市场空间。

问:公司研发投入大幅增长,主要是哪一个方面的研发?目前有哪一些项目即将落地?

答:公司坚持自主创新,坚持把营收的 10%左右投入研发,上市五年来,累计研发投入近 110亿元。2023年第一季度,公司研发投入 9.38亿元,同比增长 26.30%。研发投入的方向包括生命信息与支持、体外诊断、医学影像三大主营业务领域,以及微创外科、动物医疗等种子业务,并且种子业务持续保持超额投入的趋势。2023年,公司在微创外科、化学发光、超声等领域会有重磅产品上市。

问:全新高端超声 R系列和全新中高端超声 I系列海外上量的客户群体有哪些?后续的增长情况预计如何?

答:得益于全新高端超声 R系列和全新中高端超声 I系列迅速上量带来了海内外客户层级的全面提升,公司去年在海外市场突破了超过 80家全新高端客户,除此以外,还有超过 80家已有高端客户实现了更多产品的横向突破。在公司全新突破的高端客户中包括土耳其最大的高端私立连锁医院集团之一阿奇巴德姆医疗集团、澳大利亚顶尖的妇产影像连锁机构海岸成像旗下的高端影像中心南海岸女性超声中心、澳大利亚昆士兰州北部地区最大的公立综合医院凯恩斯医院、芬兰赫尔辛基城市医院等。未来,公司将持续以临床客户需求为导向,开发完善妇产、心血管、麻醉、介入、肝纤维化等临床解决方案,并通过对超高端超声领域的技术积累,实现海内外高端客户群的全面突破,加速市场占有率的提升。

问:目前哪些产品实现国产替代?毛利率有多少?

答:通过在研发创新上的持续投入,公司在生命信息与支持领域的大部分子产品(如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔等)和体外诊断领域的血球业务等市场份额均成为国内第一。但是,市场空间数十倍于这些产品的高潜力、高增长的业务目前国产化率还是很低,例如化学发光、微创外科等,未来公司将继续在这些领域加大研发投入力度,为实现国产化率的提升贡献力量。毛利率方面,2022年生命信息与支持产品线毛利率为 66.33%。

问:请贵公司有无考虑回购计划或其他有效措施来增强二级市场持股者信心?

答:公司十分重视投资者报,自 2018年登陆创业板以来,除每年进行现金分红外,公司还进行了 2次金额均为 10亿元的股份购。未来,公司会一如既往地加强经营,提升业绩,为股东创造更大价值,并视公司发展需要和市场环境综合采用利润分配、股份购等方式持续报投资者。

迈瑞医疗(300760)主营业务:主要从事医疗器械的研发、制造、营销及服务,始终以客户需求为导向,致力于为全球医疗机构提供优质产品和服务。

迈瑞医疗2023一季报显示,公司主营收入83.64亿元,同比上升20.47%;归母净利润25.71亿元,同比上升22.14%;扣非净利润25.29亿元,同比上升22.05%;负债率28.6%,投资收益-109.13万元,财务费用-587.63万元,毛利率66.4%。

该股最近90天内共有29家机构给出评级,买入评级27家,增持评级2家;过去90天内机构目标均价为427.2。

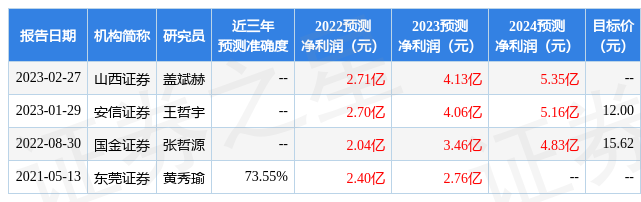

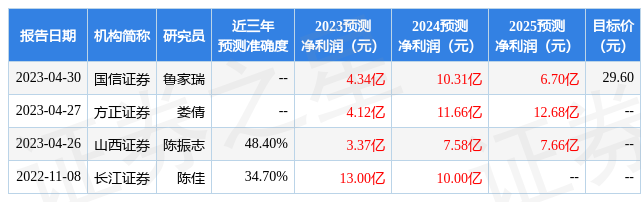

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.47亿,融资余额减少;融券净流出9432.35万,融券余额减少。根据近五年财报数据,估值分析工具显示,迈瑞医疗(300760)行业内竞争力的护城河良好,盈利能力优秀,营收成长性一般。财务健康。该股好公司指标4.5星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。