2023年5月8日中青旅(600138)发布公告称公司于2023年5月4日接受机构调研,中信证券、汇丰前海证券、平安证券、国信证券参与。

具体内容如下:

问:五一期间各业务恢复情况如何?

答:五一旅游行业整体恢复情况很好。从公司景区业务来看,与行业数据呈现相同趋势,五一假期期间,乌镇景区东栅景区、西栅景区接待游客人次超过36万,古北水镇景区、司马台长城接待游客人次超过15万,水镇客流恢复弱于乌镇主要系五一期间长线游有所分流,而疫情三年水镇的游客锁定为京郊游客流,客流主要来自京津冀地区。旅行社业务方面,尚未有较高支撑,出境游客占比仍然很低,国际形势、准备时间短、航空供给限制。预计随着航空供给增加,到暑期旺季的时候出境游会有明显提升。

问:古北水镇一季度收入端恢复不错,但仍然亏损,原因如何?未来如何升利润水平,如何平衡项目投入和游客体验?

答:历年来古北水镇一季度基本都是亏损的,从11月到4月初都是古北水镇的淡季,旺季在5月到9月,淡旺季差别很大。过去三年古北水镇主要将营销范围放在京津冀地区,疫情放开后京津冀游客恢复长线游有所分流。今年将着重在古北营销上下功夫改变景区定位,把一部分营销资源放在中远端市场。未来在古北的旺季通过对中远端客流引流方面的投入和营销,会对古北整体客流恢复有正面影响。

问:景区和旅行社业务的国内团队游恢复情况?远途游客占比是否已恢复到正常水平?

答:过去三年旅行社的部分精力投入到国内游产品拓展,但在我们的产品线中不作为重点,因为国内团队游毛利率较低、且国内出行对旅行社的依赖程度在减弱,公司目前在为出境游恢复做大量资源储备,出境游市场是公司旅行社业务的一个重要市场。五一国内游仍以散客度假为主的市场,所以旅行社业务五一期间没有高速增长。未来6月至9月是旅行社旺季。五一期间乌镇景区中远端客人的贡献有所提升。从数据上看,营收增幅与客流增幅的差值在缩小,说明观光客和短期消费客人占比在提升。

问:展望各板块恢复节奏?

答:景区业务方面,19年两镇都处于历史高位,2017年至2019年是乌镇历史上经营最好的几年、基数很高,疫情期间断崖式下降。数据上当前一些指标已经超过19年,但在客流上与19年仍有差距。目前的追平和赶超都基于淡季,两镇淡季差异不大、追平19年数据相对容易,未来工作重心是在旺季确保数据恢复的同时保持服务品质不下降。旅行社业务方面,今年远不能与19年对标,2017年至2019年是中国出境游市场最火热的时候,19年市场上各家旅行社业绩都是最高,而今年出境游在二三月才开始,入境游在三四月才开始,目前的航空供给量仍是当前旅行社业绩提升的重要限制,我们预计五六月之后在各项资源供给相对充足的情况下出入境游能有较大提升。整合营销业务方面,虽然近三年大家的开会习惯、市场有所缩小,但在疫后第一年还是有很多积压的会议活动需要举办、可能有一些增量,重点做一些大项目,在疫情期间拓展了博览会等新业务,还有观光景区的资源类推广业务、轻资产运营项目等,这些业务的毛利率水平比传统会议活动高一些,是未来着重发力的市场。但是从周期和宏观经济形势看,政府、部分企业的营销费用压缩,市场的总量有所降低,但对我们团队服务的专业性有信心。酒店业务方面,占公司业务比例较低,疫情几年打击大,疫情期间缺乏持续投入,部分改造工作暂停,今年属于恢复周期。其他业务受疫情影响较小。

问:是否对成本、费用端能有进一步压缩,以释放利润弹性?

答:过往三年公司在成本管控、人员使用效率上积累了很多经验教训,提高了不少。在业务开始大规模复苏时,我们尽量平衡管控费用、扩大营收、以及保证服务质量。例如目前景区业务比较缺人,同等业务量情况下我们的员工数较19年底大幅减少,对于品质会有影响,公司现在首先要确保服务品质不降低,同时提高用人效率。我们相信同等业务规模之下,变动费用控制上较19年肯定有进步。疫情期间虽然经营现金流是负的,但我们还做了一些基础设施的投入,例如五一前新开业的堤上酒店以及去年开业的两家酒店,这些投入肯定在折旧摊销乃至公司利息负担上有较高增长。

问:如何理解整合营销业务项目周期的影响?全年看收入利润增速是否会趋于一致?

答:整合营销业务在疫情三年中受影响最大的是会议,这类业务毛利率偏低,所以一季度虽然这类业务反弹后带动收入增幅很大,但利润贡献低。项目周期来看,有一些大型活动周期较长,有2至3个月,在项目真正完成后才会做最终结算,在项目执行过程中对毛利的确认是偏谨慎的。此外,因为中青博联体量较大,单季度的费用波动也会影响利润。

问:景区团客恢复情况?

答:现在团客概念与以往有所区别,原来仅定义为旅行跟团游的客人,现在我们把参会客人或者单位疗休养也分为团队消费。如果仅论传统旅行团团客,占比是降低的(尤其是东栅景区)。东栅景区恢复不如西栅,就是因为东栅景区团客占比高,西栅以散客为主。

中青旅(600138)主营业务:旅行服务业务、整合营销业务、景区投资业务、酒店运营业务等板块。

中青旅2023一季报显示,公司主营收入16.58亿元,同比上升20.0%;归母净利润-480.15万元,同比上升95.72%;扣非净利润-738.5万元,同比上升93.83%;负债率53.36%,投资收益-153.95万元,财务费用6096.13万元,毛利率23.18%。

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为20.4。

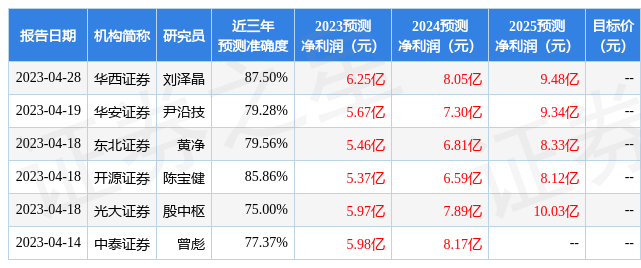

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8888.8万,融资余额增加;融券净流出417.89万,融券余额减少。根据近五年财报数据,估值分析工具显示,中青旅(600138)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务风险可能较大,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。