2023年5月4日国元证券(000728)发布公告称公司于2023年4月27日召开业绩说明会。

具体内容如下:

问:请分享下公司业务布局情况和2023年经营策略?

答:公司的整体业务布局将围绕证券公司发展底层逻辑和驱动力“HC三要素”(即人才HumanResource、资产sset、客户Client),打造一流的人才、挖掘一流的资产、服务一流的客户、匹配一流的机制、一流的协同、一流的文化、一流的凝聚力,增加公司发展动能;以服务实体经济为初心使命进行顶层设计和资源配置,全面打造符合自身特色的“产业投行+产业投资+产业研究+综合财富管理”的黄金赛道;以投行为引领,以市场化、专业化、数字化、平台化、机构化的“五化”为内核,聚焦产业上下游,建立细分领域的竞争优势,实现行业聚焦式突破,为客户不同发展阶段提供全方位的、综合型的、覆盖全价值链的券商投融资产品和服务。2023年,公司将进一步聚焦十四五发展目标,以二十大精神为引领,以高质量发展为首要任务,打造具有核心竞争力的一流产业投资银行,在动荡中追求发展的稳定性,在坚守中打造核心竞争力。公司已设立执行委员会,作为公司最高经营管理机构。同时,将公司的业务进行了重组,设置财富信用业务、投资银行业务、自营业务、机构业务、资产管理业务、国际业务六大业务委员会,简政放权以提升经营决策的专业性与决策效率,压实责任以强化管理人员对业务发展的约束机制,完善收入分配制度以优化考核激励机制。在财富信用业务方面将重点围绕双融、产品和机构业务转型,进行建设推进;在投行业务方面将利用好“投资+投研+财富管理”三把宝剑,“多储备、多创收”,在巩固安徽省内市场“五个过半”的前提下,更好地发挥主观能动性,积极拓展江浙沪市场、大湾区市场和本地市场;在债券业务方面继续加大业务品种、业务区域转型力度,并抢抓政策机遇,加大对科创、绿色、乡村振兴、公募Reits等品种的开拓力度;固收投资业务将加强交易频率,拓展非方向性业务,大力发展非权益类客需业务,做市业务将归本源;公司机构业务在战略客户部基础上,组建公司级综合金融服务专班,目的是集中公司各方面资源,提高效率,给上市公司或拟上市公司提供全套的综合金融服务;创新金融业务方面,在控制风险的前提下,开展结构化的投资业务;在研究所的建设上,公司将深耕产业研究、行业研究和公司研究,布局传统卖方的同时,内外并举,共同拓展产业研究赛道,为公司的财富管理、投资、投行、资管等业务提供服务,大力拓展卖方市场,争取构建符合国元特色的数字化、智能化研究所;资管业务将加强公司各业务板块协同,借鉴行业先进业务模式,快速做大业务规模;私募股权业务将加大基金设立力度,抓住安徽省内市场,大力拓展私募股权业务,力争新增管理规模80亿元;长盛基金将发挥明星固收产品的品牌效应,提升机构业务与互联网金融业务的潜能,提升基金客户数量,扩大产品规模。

问:投行人员在22年有所增加,在注册制的背景下,未来是否会继续进行人力扩张?公司投行业务具有明显的区域竞争优势,在安徽省内保持第一,未来是否会拓展省外市场,初步的拓展规划是怎样的?

答:各家券商的规模与人数密切相关,公司将在风险可控、保证高质量的前提下有序扩张。同时,公司也将立项建设智慧投行项目,把投行的每一个环节都纳入到信息技术系统中,用数据化提高效率和产能,在保证项目数量的同时,通过提升信息技术数字化的服务能力,拓展项目的效率和质量。作为“安徽籍”券商,公司始终牢记“国之大者”,将服务地方实体经济作为公司发展的初心使命。同时,做为金融机构需助力企业发展,公司将把投行业务打造成服务地方经济发展的一项品牌。在本地区域中,公司的安徽市场占比较高,取得“五个过半”骄人业绩,即2021年以来,国元证券实现保荐皖企股、科创板、北交所、国资国企上市公司占比数量过半,为安徽上市公司提供资本市场服务过半。同时,在2022年中国证券业协会首次进行的投行业务质量评价中荣获类评价。公司在高质量发展的大背景下积极履行守门人的责任,为资本市场输送价值可靠的企业,通过智慧投行和三道防线的建设,在确保质量的前提下进行区域扩张。例如,公司积极在长三角,大湾区等具有增长潜力的地区拓展市场,在成都、宁波又新设了投行部门,结合公司的禀赋和协同优势,在投资+投行、研究+投行和财富管理综合金融服务+投行方面具有区域优势。面对未来的行业竞争,内部的高效协同会成为公司的核心竞争力之一,公司将高效协同整合成对上市公司和拟上市公司综合金融服务的一个品牌,使区域优势更加强劲。

问:公司投资业务去年出现大幅波动,主要是什么原因导致的?债券、股票投资收益率大约在什么水平?从今年资产配置的方向来看,股票、债券、衍生品大体的配置规模和边际变化,哪一部分预计是扩表的方向?

答:2022年度沪深300指数下跌了21.6%,大多数证券公司自营投资业绩出现大幅波动,权益投资收益率的下降也是影响证券公司整体业绩同比下滑的重要原因。公司2022年自营权益投资的收益率约为-19.8%,优于指数下跌的幅度,但亏损金额仍影响公司自营业务投资的总收益。公司固定收益业务去年表现良好,投资报率在10%左右,主要原因是去年一季度积极加仓,配置国股大行的二级资本债等优质资产,实现了较好的杠杆收益。同时,公司也抓住了债券市场波动的机会,适时增减仓位,实现较好的价差收益,并在10月底前大幅减仓,成功躲过去年11月的债券宽幅震荡。2022年公司固定收益业务的绝对收益金额也创造了历史新高。从今年资产配置的角度看,权益市场机会较去年相比会更加乐观,债券市场在经济复苏及货币政策结构化宽松的环境下也不悲观,但是面对诸多的不确定性,债券投资今年的重点还是要控制好久期和结构。今年年初,公司加大了短久期信用债的配置力度,截至一季度末,已经实现了较好的账面浮盈,公司固定收益的债券增加后配置的总本金规模已经超过200亿元,杠杆后的配置规模接近了500亿元,债券投资目前仍然是公司的主要扩表方向。公司今年自营业务的工作重点是积极发现并实现创新业务的机会,发现并实现公司非方向性及客需业务的机会。从固收业务来看,公司今年更多的利用衍生品工具和策略研究,通过多策略雪球产品的投资,可转债的量化和高频交易的策略,实现收入来源的多元化。同时积极通过浮动收益凭证的发行,报价购业务的拓展,大力发展客需业务。

问:投行牵引作用对其他业务主要体现在哪些方面,目前的项目储备如何,是否还是以本地项目为主?

答:公司投行坚持“全公司一盘棋”,与其他业务板块、分支机构开展密切的协同合作,作为公司“十四五”规划的重要引擎,积极主动支持各业务条线发展,以整体利益为重,增强合力。公司牢牢把握“上市公司”优质客户这个重点,在企业初创期协助企业募资,在上市前提供保荐与承销服务,上市后提供并购咨询、增发、做市、市值管理等一揽子服务,实现企业发展服务的全周期覆盖。公司以投行为引领,聚焦产业上下游,全力打造“产业投行+产业投资+产业投研+财富5管理”黄金赛道,做大做强业务规模,促进经纪业务向机构业务转型,并强化“1+1+N”机构业务协同体系发展模式,即建设1个服务窗口+1个总部协同服务中台+N个生产部门的服务体系。公司投行将以2023年作为项目建设提升年,进一步强化项目承揽力度。目前,首发辅导储备项目数量40余家,新三板储备项目数量约30家。同时,公司一直重视省外市场的拓展,项目储备结构虽仍是以安徽为主,但在大力拓展江浙沪和大湾区的情况下,基本能做到省内与省外并驾齐驱。

国元证券(000728)主营业务:证券经纪业务,证券信用业务,投资银行业务,自营投资业务,资产管理业务。

国元证券2023一季报显示,公司主营收入15.5亿元,同比上升165.65%;归母净利润5.2亿元,同比上升533.05%;扣非净利润5.12亿元,同比上升506.09%;负债率74.69%,投资收益3.01亿元。

该股最近90天内共有7家机构给出评级,买入评级1家,增持评级6家;过去90天内机构目标均价为8.08。

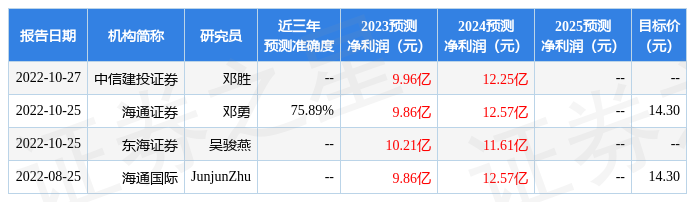

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出310.58万,融资余额减少;融券净流出2072.12万,融券余额减少。根据近五年财报数据,估值分析工具显示,国元证券(000728)行业内竞争力的护城河良好,盈利能力较差,营收成长性一般。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。