2023年5月5日海兰信(300065)发布公告称公司于2023年5月4日召开业绩说明会。

具体内容如下:

问:李总好,恭喜做为新一届班子班长,公司高管是否有增持计划,升市场长期投资者信心!

答:谢谢,公司会有统一的相关计划,增强长期投资者持有信心。

问:海南电信应该是公司真正商业化下水的第一个仓,目前已下水 5 个月,目前运行情况如何?大概什么时候会邀请三方公司对该仓进行检测并公布相关数据?公司去年 12 月的投资关系记录反映,公司正在深圳选址,初步选定为盐田港一带;厦门今年会有落地的计划;公司与申能已达成协议,上海四个风电项目公司也将进行配套。请以上三个地区的项目落地进展情况?

答:目前的运行情况完全符合设计预期,相关运行数据将在 6 月份由第三方国有权威机构发布检测报告;上海地区因为与申能已达成合作协议,将是最为优先落地,广东、福建等其他地区将加快落地。

问:李总您好,海底数据中心一开始由微软研发,但到目前为止,微软也还没有大规模商用,市场投资者也会有这方面疑虑,在您看来,到目前为止微软仍然没有大规模商用的原因主要在哪里?海兰信是否会受到这些因素的影响?

答:据公开消息,微软目前已拥有数亿美元的 UDC 订单,美国的产业国情与中国不同,中国有能力将验证成熟的产业迅速规模化、经济化,而美国需要付出比中国高得多的产业迭代成本,因此 UDC 在中国的拓展速度会远快于美国。

问:液冷的冷源能耗并不被包含在 PUE 的计算中,相比 UDC,更容易被市场接受,公司不担心被抢市场吗?

答:业界虽有各种 “技巧性 ”计算 PUE 的方式,但并不能冲抵或者消减该部分功能所需能源,更不能忽略这部分能源的成本费用。UDC 的 PUE计算是全业务下的实际 IT 设备的综合 PUE 指标。这个数据更准确地“量化 ”了 UDC 在运营经济性方面的优势。

问:针对二级市场表现,公司有什么想说的吗?

答:公司目前的百亿市值仅仅是资本市场对公司 UDC 业务从零到一验证的价值修正,公司未来是作为数字经济增长的基础设施,今年以来相较于其他计算机通讯板块的公司表现,公司的真实价值处于低估状态,但随着公司的 UDC 业务在上海、广东以及海外的不断落地,必然会将公司的资本市场价值推向新的数量级高度。

问:欣闻申总前段时间出差新加坡,是否有什么有可以透露的信息?比如进一步与A 公司加强合作,或是中东的布局方面有新的突破?关心公司的人都知道,3 月底由陵水县主办的全球首个 UDC 下水仪式,其实是“迟来的爱 ”,那到目前为止,公司到底有多少个海底仓已布置完毕进入运营或试运营?具体为哪些项目?

答:申总前往新加坡是践行公司国际化驱动本地化的战略。UDC 目前正在对首批下水舱的运营情况进行分析,由权威机构进行专业检测和评估,目前的检测数据表明陵水项目优于试验舱;权威报告预计在今年 6月份发布,为下一步大范围推广提供支撑。首批舱的客户主要有中国电信及新加坡 tlas 等。

问:请,海洋观探测的维保市场,今年有什么最新的进展

答:今年海洋领域的项目较去年明显增多;新增项目带来的维保需求推动这项内容有很好的前景。目前公司在跟踪的该类别项目数量和标的额有较大增长。

问:你好,公司是否考虑自持 UDC,打消市场疑虑,加快推进 UDC!

答:公司已通过海南多个商用舱的交付,打消了市场的传统技术可行性的疑虑,公司未来会采用自持、出售等多种商业模式,加快 UDC 的营收提升。

问:广东、山东、上海的 UDC 推进进展如何?

答:公司在上海与申能的全面战略合作正在快速推进落地,广东、山东等其他地区将效仿上海模式与海风进行深度融合。

问:李总你好,公司 UDC 业务以及推广了 3 年了,为何还没有出了海南以外的其他地方的订单?出现这种情况的原因贵公司分析是什么?

答:公司在海南用了三年时间完成了选址、测试、验证的 UDC 全业务周期,证明了商业模式从零到一的可行性,为今年在上海、广东、乃至海外市场的快速落地提供坚实基础。

海兰信(300065)主营业务:航海电子科技领域,主要从事航海电子科技产品和系统的研发、生产、销售和服务。

海兰信2023一季报显示,公司主营收入1.52亿元,同比上升14.49%;归母净利润469.91万元,同比上升116.17%;扣非净利润77.57万元,同比上升102.47%;负债率22.04%,投资收益278.77万元,财务费用-79.85万元,毛利率30.13%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为19.53。

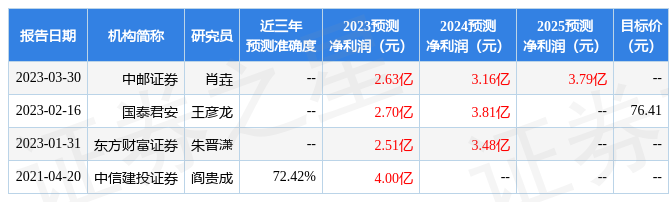

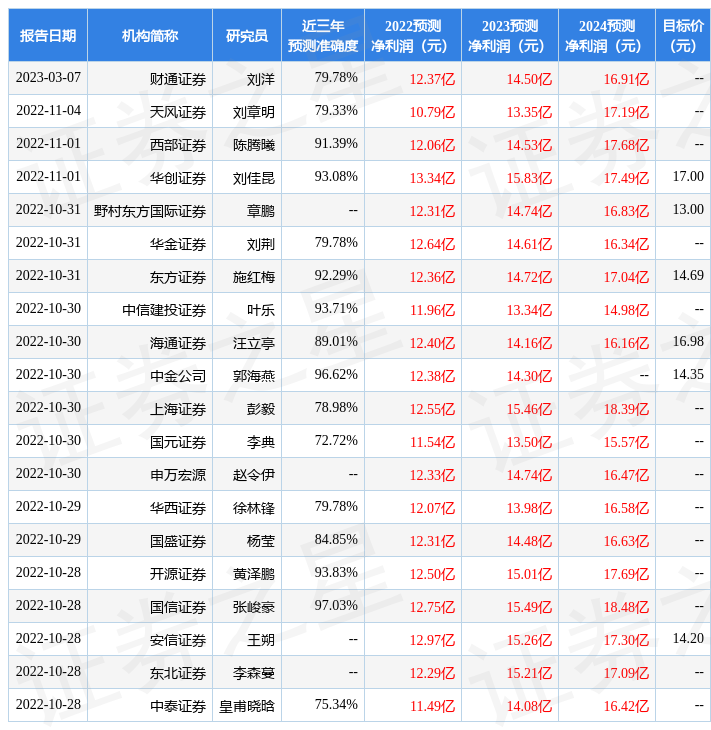

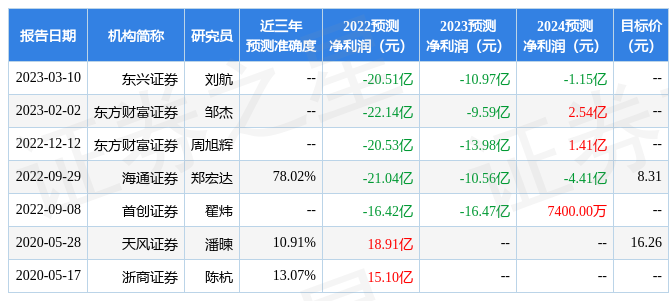

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1538.13万,融资余额减少;融券净流入78.38万,融券余额增加。根据近五年财报数据,估值分析工具显示,海兰信(300065)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。