2023年5月5日麒麟信安(688152)发布公告称公司于2023年5月5日召开业绩说明会。

具体内容如下:

问:根据公司一季报的内容公司一季度营业收入24万元,同比增长43%,但归属于上市公司股东的净利润-33万元,请哪些因素导致了公司的净利润下跌?

答:受客户结构等因素影响,公司主营业务收入呈现季节性特征,第一季度收入占比较小。公司客户主要为国防企事业单位和大型国有企业,通常该类客户在每年年底或次年年初进行信息化建设的规划和预算,项目验收一般在第三、四季度,因此公司收入确认主要集中在第三、四季度。同时,公司管理和销售人员工资、研发费用、折旧摊销等期间费用的发生则相对较为均衡,导致公司存在上半年亏损或盈利较低、盈利主要集中在第三、四季度的情形。2023年一季度,公司营收同比增长21.43%,毛利率同比增加5.9个百分点,但随着公司规模的扩大,公司研发费用、销售费用和管理费用也同比增加,其中研发费用同比增长23.97%,导致一季度仍有亏损,较去年同期亏损收窄74.55%。

问:公司操作系统产品的竞争力是什么?产品上有什么新发展?

答:麒麟信安操作系统产品以安全为特色,侧重服务器操作系统、工业控制定制操作系统,经过多年在电力和国防等行业用户生产及关键业务系统的应用部署和技术迭代升级,在安全性、可靠性、可用性、实时性等性能、工程实践经验和专业服务响应能力、版本灵活构建能力方面形成了良好的竞争力,并形成了工业控制领域、生产控制领域技术验证及规模应用者的优势地位。此外,经过总结多年的操作系统开发经验,公司自研构建了自动化系统定制管理平台(KYREM),在高效的版本构建技术支持下,精选社区开源软件包,并结合公司不断累积开发形成的增值功能模块,面向行业应用场景需求挖掘价值,形成麒麟信安操作系统版本特色,并围绕关键行业构建行业生态体系,致力于实现操作系统与行业属性的深度耦合,从而为用户提供安全可靠的操作系统商业发行版。2022年,公司操作系统产品持续迭代创新发展。麒麟信安操作系统V3.5.1正式发布,该版本基于openEuler22.03 LTS构建,可支持服务器、云计算、边缘计算等各种形态设备,覆盖IT、CT和OT数字基础设施全场景需求,应用开发接口统一,并全面支持多样性计算,包括鲲鹏、飞腾、海光、兆芯、龙芯、Risc-V、IntelX86等CPU架构。同时,面向行业需求推出主机安全加固软件V1.0、安全容器平台系统V1.0、录屏审计软件V1.0、安全探针软件V2.2等增值软件。针对CentOS停服产生的热点需求,公司发布了系统迁移工具Convert2KlinysecV1.5,可覆盖CentOS系统迁移所有场景,助力企业由CentOS向国产操作系统平滑过渡。在技术方面,报告期内公司进一步迭代基于网络冗余协议的高可靠等技术。在KPRP协议基础上增加实现了Bond3+高可靠冗余网络协议。对于局域网数据报文,Bond3+无须对报文做任务修改和处理,实际性能测试提升了1倍多(1Gb/s网络带宽,Bond3+的CPU使用率为10%,PRP的CPU使用率为22.6%),并且具有最优的通用性。2022年10月,基于Bond3+方案的麒麟信安服务器操作系统在国家电网华中分部新一代调度系统成功部署。此外,操作系统状态协同监控技术增加多级阻断功能,能自动识别用户使用和维护过程中的危险指令,防止对系统造成破坏;桌面环境Kiran-Desktop发布2.3和2.4两个版本,并随openEuler 20.03 LTS SP3、openEuler 22.03 LTS版本发布,成为社区桌面环境的又一选择;版本快速定制技术增加专用操作系统模块CI(持续集成环境)搭建及软件源自动推送功能,能够针对嵌入式设备、和物联网设备快速、精确的定制MB级大小、微秒级实时的系统,实现ICT全场景覆盖的操作系统生产、定制。

问:请公司2022年电力行业毛利率降低的原因是什么?

答:2022年公司实现电力行业的营业收入同比增长13.14%,营业成本同比增长199.11%,毛利率较上年同期减少6.44个百分点,主要系基于行业云化转型升级的需求,报告期内公司积极拓展了云桌面产品在电力领域的应用,电力行业收入中产品线收入结构有所变动,云计算产品收入增加,该类产品毛利率低于以往电力行业操作系统产品毛利率,相关项目直接材料成本和人力成本增长所致。

问:请公司后续在操作系统产品研发和技术创新上的计划?

答:公司将继续积极参与openEuler建设,并同步openEuler 22.03 LTS sp2和sp3版本迭代发布麒麟信安操作系统同源异构商业版本,提炼异构算力(如GPU、DPU、TPU)支撑特性,支持控制面和数据面分离架构;基于openEuler Embedded构建麒麟信安嵌入式操作系统商业版本,结合国产CPU围绕嵌入式图形栈打造产品特色;面向电力、国防、金融等行业用户需求,基于openEuler统一生态,穿透麒麟信安服务器操作系统的行业生态,大幅提升版本生态技术满足度,并紧密围绕市场需求进行增值开发和技术创新。

问:年报显示公司已经取得1项商密产品认证,如何看待后续公司商密产品的发展?

答:近年来,我国相继发布了《网络安全法》《数据安全法》《关键信息基础设施安全保护条例》《密码法》、等保2.0、《商用密码管理条例(修订草案)》等重要法律法规及政策,推动数据安全产业和商密行业快速发展。在2019年实施的等保2.0体系下,数据存储的保密性是网络安全等级第三级、第四级安全的新增要求,即第三级和第四级的系统明确要求“应采用密码技术保证重要数据在存储过程中的保密性,包括但不限于鉴别数据、重要业务数据和重要个人信息等”。公司基于自有操作系统打造的麒麟天机存储加密系统已取得国家密码管理局颁发的商用密码产品认证,随着关键行业国密改造工作的推进以及数据存储加密的重要性不断提升,公司商密产品市场有望实现进一步拓展。公司商密产品采用透明加解密技术手段,后续对产品的应用范围会不断进行延伸拓展。在满足重要数据存储机密性和完整性基础之上,根据行业需求进行针对性开发,解决用户在商密改造过程中更多的痛点。

麒麟信安(688152)主营业务:操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。

麒麟信安2023一季报显示,公司主营收入3400.24万元,同比上升21.43%;归母净利润-132.33万元,同比上升74.55%;扣非净利润-409.37万元,同比上升53.36%;负债率7.86%,投资收益210.27万元,财务费用-81.29万元,毛利率80.52%。

该股最近90天内共有5家机构给出评级,买入评级5家。

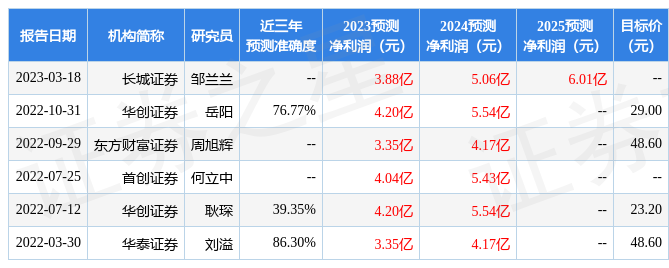

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入239.02万,融资余额增加;融券净流入316.11万,融券余额增加。根据近五年财报数据,估值分析工具显示,麒麟信安(688152)行业内竞争力的护城河良好,盈利能力良好,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。