2023年5月4日海目星(688559)发布公告称公司于2023年4月27日召开分析师会议,海通研究所、银华基金、银河证券、兴证全球、象与行投资、西南证券、西部利得基金、天弘基金、太平洋证券、申万宏源证券、上海信托、中信建投、上海趣时资管、上海常春藤资管、群益证券投资信托、鹏扬基金、南方工业资管、摩根士丹利、民生银行理财子公司、凯石基金、景泰利丰基金、嘉实基金、中信保诚基金、华泰证券资管、华福证券自营、华宝基金、杭州卓财、国联证券、国联安基金、国君证券、国金证券、国华人寿、广发证券、中金证券、光大保德信基金、高盛高华、沣京资本、东吴证券、德邦证券大家资管、大和证券、晨燕资管、财通证券、博笃投资、北京安惠投资、中金公司、宝盈基金、安信证券、Yong Rong (HK) Asset Management Limited、Somerset Capital、ApaH Capital Management Limited、中航证券、招商基金、长盛基金、长江证券参与。

具体内容如下:

问:能否介绍下2022年公司锂电设备业务的收入来源?

答:从收入端角度,2022年收入大部分来自2021年订单的收入确定,锂电总体毛利润在32.38%;从客户角度,收入贡献最大的是客户中创新航,占全年收入的52.52%。此外,宁德时代、宁德新能源、蜂巢能源、瑞浦能源、亿纬、比亚迪、赣锋锂业、LG新能源、欣旺达、海辰、楚能、德赛、吉利、冠宇、蔚来、力神、双登、广汽集团、捷威动力、天合光能、鹏辉等都是我们的客户。

问:请3C和钣金业务板块毛利下降的原因能否介绍下?。

答:2022年公司3C消费类电子激光及自动化设备板块营收4.4亿元,同比减少5.87%,毛利率12%,同比减少13.95%。近年来,该板块产品业务规模下降的原因主要为两点(1)往年较为稳定的营收的3C产品,近几年相关产品减少;(2)近几年开发新产品,由于规模有限以及前期投入成本较大,新产品毛利率相对不高。2022年钣金激光切割设备板块营收1.58亿元,同比减少38.29%,毛利率19.20%,同比减少5.87%。营收下行的主要原因是行业竞争激烈,盈利能力下行;未来公司将积极先海外市场拓展,提高毛利润水平。

问:请介绍下公司一季度营业收入增长的原因?

答:公司2023年一季度营收8.95亿元,较上年同期增长约100%,增长的主要原因是公司订单增加一季度验收项目增加,其中动力电池相关设备贡献最大。

问:请公司一季度费用率较高的原因是什么?

答:主要分为两个方面,第一是管理费用方面,公司近年来在高端管理人才引进方面投入较大;第二是研发费用方面,公司2022年一季度研发费用有较大幅度增长。公司新产品的研发在紧密进行中,预计今年研发投入依然会保持较大的比例。

问:2022年度和2023年一季度存在资产减值情况,请能否解释下原因?

答:公司资产减值主要是存货跌价准备。2022年末存货余额约为34.34亿元,2022年度公司计提资产减值损失约9,692万元,占比约为2.82%。2023年第一季度末存货余额约为41.63亿元,2023年第一季度资产减值损失约为2,863万元,占比约为0.69%。

问:现在公司各板块的毛利率情况是怎样的?未来几个板块毛利率的发展趋势会怎么样?

答:动力电池激光及自动化设备从去年的20.64%提高到32.38%,整体毛利率从去年的22.63%提高到29.54%,海外业务的毛利率也从37.12%提高到38.25%。公司期待未来3C和钣金设备在市场里面能有一些突破。

问:刚刚您到海外毛利率接近40%,国内业务毛利率约30%左右,请今年海外毛利率能否维持在40%?

答:刚才我们提到的海外毛利率38.25%是根据公司去年经营状况得出的结论,但是对于今年海外市场的毛利率,将视项目验收情况及市场供需情况决定。感谢您对公司的关注。

问:针对锂电光伏业务,公司近些年陆续推出了新品,请今年公司对于新品是否有一些规划?相较原先的老产品,公司是否在客户或者订单金额上面实现新的突破?

答:近年来,公司持续投入进行前瞻性产品布局以及新产品开发,去年公司在锂电产品上向前后段延伸,陆续推出了涂辊分制造方案、激光清洗方案、制芯方案、动力电池模组/PCK方案等多款新产品,光伏方面我们去年推出了TOPCon激光一次掺杂设备。关于新产品订单方面具体将客户需求情况决定。建议您关注公司披露的相关公告。

问:请公司今年在海外市场的布局是如何规划的?能否从订单的目标状况及欧美市场客户进展两方面进行介绍?

答:今年公司在海外市场的布局做了诸多准备工作,今年海外市场是公司的重要发展部分,相关工作公司也在逐步推进,建议您关注公司的相关定期报告及临时公告,再次感谢您对公司的关注。

问:公司海外订单2202年较2021年有了较大幅度增长,能否介绍下公司今年海外订单较2022年变化的趋势?

答:今年海外订单目标将视公司产品的研发进度、客户需求情况等决定,公司预计今年海外市场将继续稳步发展。感谢您对公司的关注。

问:公司的主要客户招标进展及招标预期能够供相关的梳理或者介绍?

答:公司目前主要客户业务也在正常开展,市场需求符合公司对于行业的理解与预期,今年公司对于业务的发展具有坚定的信心。感谢您对公司的关注。

问:公司的光伏板块,想请介绍下光伏订单招投标情况?

答:公司目前光伏业务发展态势良好,今年一季度订单超过4亿元,公司将继续推进光伏板块的业务发展,相信今年对于公司光伏板块的发展十分关键,同时公司也对光伏业务的前景持坚定信心。感谢您对公司的关注。

问:公司新型显示行业激光及自动化设备业务方面,请您认为是否有相关进展?

答:公司认为MicroLED相关业务是未来的重要发展方向,公司将对该产品板块予以持续投入。感谢您对公司的关注。

问:请现在公司人员数量大概是多少,公司对今年全年人员增长预期如何?

答:公司现在人员数量在8000余人,今年公司将继续努力推进业务发展,并根据业务的发展情况对人员数量进行匹配。公司预期公司员工将继续保持增长趋势。

海目星(688559)主营业务:主要从事消费电子、动力电池、钣金加工等行业激光及自动化设备的研发、设计、生产及销售。

海目星2023一季报显示,公司主营收入8.95亿元,同比上升100.45%;归母净利润3157.13万元,同比上升184.17%;扣非净利润2182.9万元,同比上升279.18%;负债率77.95%,投资收益-294.59万元,财务费用116.8万元,毛利率30.83%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为76.84。

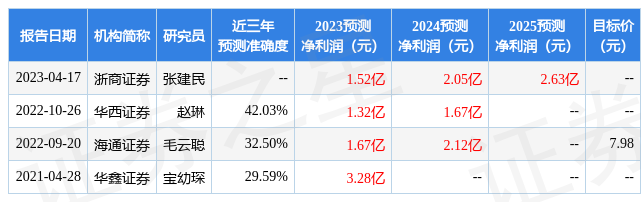

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.66亿,融资余额增加;融券净流出1973.49万,融券余额减少。根据近五年财报数据,估值分析工具显示,海目星(688559)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。