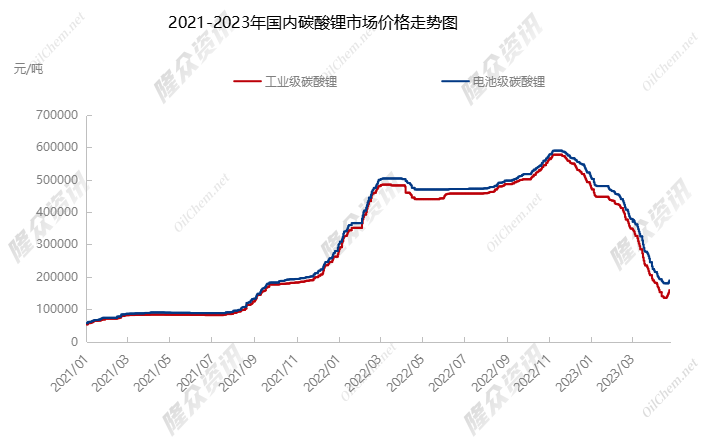

碳酸锂迎来一波久违的反弹,据上海钢联发布数据显示,4月28日电池级碳酸锂涨5000元/吨,均价报18.9万元/吨,继上周五开始止跌企稳四个交易日后价格连续两日上涨。暖意也提前传导到A股,锂矿股本周三表现强势,融捷股份一度涨停,雅化集团和永兴材料最高涨超9%、中矿资源和盛新锂能一度涨超7%、赣锋锂业和天齐锂涨业盘中均涨超5%。

碳酸锂反弹的原因之一是上海车展有望带动购车需求预期的提振。乘联会秘书长崔东树表示,上海车展将让消费者感受到汽车消费的火热,提升消费信心,也提振士气。国泰君安表示,此前车企大幅降价导致消费者对电动车的观望心态有望逐渐改善,市场开始预期5月需求回暖。

有电池企业人士提到,目前磷酸铁锂电池的价格已经逐渐稳定,且在谈价策略上以企稳为主,不太可能进行降价。但未来,止跌信号能否持续稳定,受多方因素影响。有产业人士分析称,乐观来看,国内动力电池厂商清库存工作或到5月完结,届时电池厂商库存水平有望逐步恢复至健康水平,并带动上游材料采购,进而对碳酸锂价格起到支撑作用。

据鑫椤资讯近日调查的情况看,一些电池龙头企业5月份的排产预计将环比增长20-30%,一些中小企业由于前期基数较低,环比增幅更是高达50%以上。其中,亿纬锂能在4月26日的业绩说明会上表示,5月份开始会全面恢复生产,排产相比一季度会有明显的提升。由此可见,碳酸锂市场需求回暖已是大势所趋。

另有观点认为,此次碳酸锂价格属于阶段性反弹还是底部反转,目前仍难以判断。“一方面需要观察下游库存状况,另一方面还需要看终端需求是否真正回暖,”华南一家主流锂盐厂商内部人士此前对财联社记者表示。该人士表示,电池厂商实际上从去年四季度开始便启动大规模去库存举措,这一举措在一季度实际上已经有所反映。

不过进入4月中旬以后,相关电池厂商提到,目前库存已恢复至健康水平,此前暂停的产线也已经逐渐复产。特别是针对磷酸铁锂电池库存,有业内人士直言,相关库存基本出清,后续将根据公司规划,逐步进行补货。作为锂电产业的风向标,宁德时代一季度报告显示,其库存金额已从年初的766.7亿元下降到640.6亿元,环比下降16.5%。从绝对金额来看,宁德时代的库存已经退回到2022年第一季度的水平。材料价格和库存水平,两项关键的指标也构成锂电产业走向的关键,随价格企稳以及库存水平恢复健康,将带动锂电产业恢复稳定。

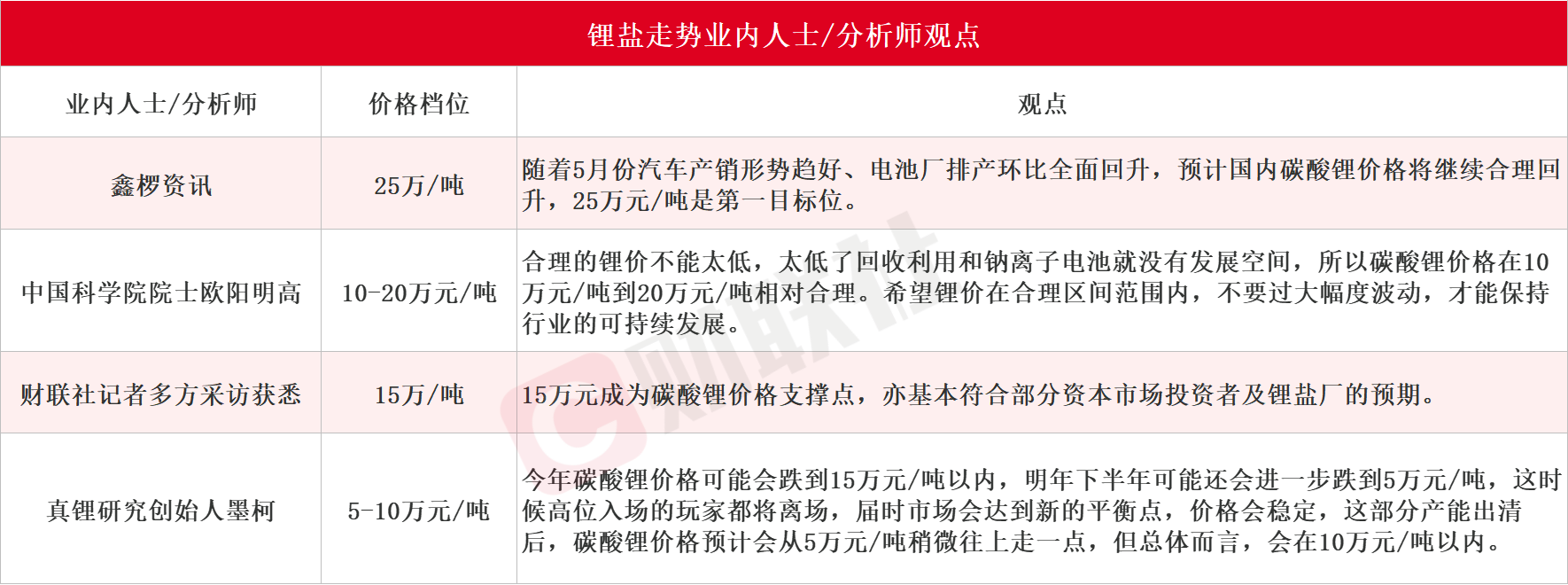

▌市场激辩未来锂盐价格走向 最乐观者预判涨回25万元/吨 最悲观者全年看跌至10万以下

碳酸锂价格在不到半年时间跌去超过2/3,也引起了市场热议。就在26日召开的中国汽车动力电池产业创新联盟2023年度大会上,中国汽车工业协会常务副会长付炳锋指出,国内动力电池行业仍然存在一些问题,包括电池产业链分工,价值链分配问题。“原材料短期大幅下降也不是正常的现象,”他直言。在他看来,原材料适当涨价是正常现象,行业要以之前大幅涨价为教训,保证价值链的合理分配,避免大起大落。

据财联社不完全梳理,这些业内人士和分析师近期对锂盐价格未来走势进行预判并阐述具体逻辑,汇总如下:

以碳酸锂价格反弹为信号,一系列的数据验证锂电产业拐点或已经到来。分析人士指出,此前锂电产业进入调整阵痛期,主要在于下游车市短期需求下滑,叠加中游扩产迅速从而在需求表现上提前透支碳酸锂的未来增长空间。进而导致,碳酸锂价格持续下跌,中游电池厂商集体进入清库存阶段。从上游材料价格变化来看,近期碳酸锂价格率先实现反弹。更值得注意的是,在锂电产业链,包括六氟磷酸锂、人造石墨、极片粉等系列材料价格也出现企稳甚至反弹的局面。

作为锂电产业拐点的另一关键指标,中游电池厂商的库存也已经逐步恢复至健康水平。据高工锂电了解,目前中游电池厂商库存水位回退,此前部分电池厂商暂停的生产线已经重启生产。在采购方面,电池厂商和下游车企已陆续重启订单,带动产业需求回暖。从终端新能源汽车市场表现上看,年初的市场恐慌情绪主要来自车市的需求腰斩。但从整体一季度新能源汽车销量数据来看,其月销量逐步攀升并且回暖速度超过往年。随着二三季度到来,车市逐渐转入销售旺季,也将进一步带动锂电产业中上游的订单需求。加上5月份临近,企业重新开启月度采购谈判,行业有望迎来需求订单的集中爆发。

后续碳酸锂价格可能会有回涨的空间,但幅度不可能太大,最多在10%左右。业内人士表示,因为经历本轮碳酸锂价格的暴涨暴跌,电池厂商对于碳酸锂真实的供给情况更加清晰,市场预期回调下,电池厂商在价格谈判上会更加谨慎。同时电池厂商一体化带来的碳酸锂供应稳定,也将削弱上游锂矿厂商的议价权。电池回收端,邦普、格林美、天奇股份、华友钴业等企业持续推进电池回收布局,来自终端材料回收的产能也在稳步爬坡。相关数据显示,2025年国内回收的废旧电池的总量将达到137.4GWh。

回溯到上游,电池厂商都已完善在锂矿端的布局,包括宁德时代的宜春锂矿项目,亿纬锂能的盐湖提锂项目均进展顺利,将进一步释放碳酸锂供给。经历过复杂的产业调整过程之后,整个锂电产业的运作模式正从“大开大合”的波浪式变得更为平滑。从原材料到电池,再到下游车企,产业链各个环节的价格以及供需变化也将变得更加平衡且具有可预测性。

然而,亦有空方则认为,当前上游库存水平依旧处于高位,虽然需求端稍有好转,但是并不足以带动价格企稳。

▌锂价超预期下跌并不是一个下游获利、上游承压的简单故事

过去一段时间,碳酸锂和电池材料的价格下跌过快,但这并不为业内人士所乐见。碳酸锂从2022年11月60万元/吨跌至当前20万元不到,价格跌去近7成,最直接受到冲击的当属锂矿企业。根据藏格矿业一季度数据,碳酸锂销量为534吨,相比于2022年四季度销量2006吨,销量环比下滑73.4%;产量也从2022年第四季度的2461吨,削减至今年一季度的1783吨,环比下降27.5%。由于市场行情策动,上游锂矿企业不断压低碳酸锂出货价格,部分锂矿企业已经出现主动减产的情况。

江特电机4月24日公告,一季度营业收入7亿元,同比减少48.32%;净利润5064.8万元,同比下降92.39%,2023年Q1净利润环比下降86%,第二日股价跌停。

直接生产、售卖碳酸锂的锂盐企业则命运分化,大公司如天齐锂业和赣锋锂业有机会在价格下降周期中获得更多市场份额,行业将变得更集中。这是2016年到2018年上一轮锂价下降中发生过的事。而同环节的大量中小企业,尤其是最近两年追高入局的新公司,则面临停产乃至破产。

乘着锂价的东风,赣锋锂业在去年轻松赚出了0.66个宁德时代、1.23个比亚迪。业内人士表示,这一轮价格下降长期利好中国最大的两个锂盐供应商天齐锂业和赣锋锂业。它们去年的净利润都超过200亿元,比中国最大的新能源车企比亚迪还多,其中天齐锂业净利润增长超过10倍。足够厚的血,使他们更能承受价格下跌和可能的未来亏损。这两家公司也有行业里最优的成本。赣锋锂业、天齐锂业等公司入股的海外锂矿资源开采成本普遍在3万-5万元/吨,几乎是全球最低水平。

但这并不意味着,这两家公司能以低于5万元/吨的价格采购碳酸锂,因为在锂矿国际交易中,即使拥有海外矿产的分销权或开采权,交易价格也需要通过长协确定,按市价定期调整。但能获得上游更低成本的资源,让这两家大企业更能容忍低价,并能在上游因降价减产时保持产能供应。

锂价超预期下跌牵动着万亿新能源车市场。不过锂价下降带来的连锁反应,并不是一个下游获利,上游承压的简单故事。作为碳酸锂的下游,宁德时代理论上会受益,但锂价的超预期下跌,使宁德时代今年2月提出的 “锂矿返利” 计划沦为鸡肋,它本想用20万元/吨的碳酸锂价格绑定一些车企的三年长单。另一层影响是,宁德时代今年5月计划投产的宜春锂矿很有可能一开采就亏损。