2023年4月28日川发龙蟒(002312)发布公告称公司于2023年4月27日召开分析师会议,中信证券股份有限公司孙臣兴、中信建投证券股份有限公司刘岚、淡水泉(北京)投资管理有限公司、深圳中天汇富基金管理有限公司许高飞、北京盛曦投资管理有限责任公司吕心渊、Hel Ved Capital Management Limited郭强、上海递归私募基金管理有限公司夏冬生、上海泾溪投资管理合伙企业(有限合伙)柯伟、深圳市长青藤资产管理有限公司谢树平、悦溪投资控股(深圳)有限公司刘岚、和基投资基金管理(苏州)有限公司王贵州、国海证券股份有限公司李永磊 董伯骏 李娟廷、广州黑金私募证券投资基金管理有限公司刘斯敏、国金证券股份有限公司杨翼荥、融通基金管理有限公司孙卫党、嘉实基金管理有限公司汪伦蔚、兴业基金管理有限公司刘方旭、富国基金管理有限公司宋房纺、华宝兴业基金管理有限公司陶庆波、华能贵诚信托有限公司张秦铭、上海隆象私募基金管理有限公司尹建鹏、招银理财有限责任公司张英、首创证券股份有限公司甄理、景顺长城基金管理有限公司、衍盛中国(香港)有限公司陈文菲、国华兴益保险资产管理有限公司刘旭明、国寿安保基金管理有限公司章灵侃、工银国际控股有限公司吴亚雯、深圳市四海圆通投资有限公司吴光华、红土创新基金管理有限公司李传鹏、烟台君茂资产管理有限公司潘亚军、毕盛资产管理有限公司骆红永、西藏合众易晟投资管理有限责任公司庞宇铭 虞利洪、汇丰晋信基金管理有限公司郑小兵、汇添富基金管理股份有限公司陈通 陈潇扬、鹏华基金管理有限公司邓召明、上海国泰君安证券资产管理有限公司冯自力、上海正心谷投资管理有限公司孔德明、诺安基金管理有限公司赵森参与。

具体内容如下:

问:公司 2022 年业绩表现亮眼的原因是什么?

答:2022 年,公司超额完成全年经营目标,实现营业收入 1,002,348.60 万元,较上年增长 50.72%;归属于上市公司股东的净利润 106,407.48 万元,较上年增长 34.65%;扣除非经常性损益后的净利润 103,641.51 万元,较上年增长 57.79%;经营活动产生的现金流量净额 133,174.03 万元,较上年增长 354.58%;加权平均净资产收益率 12.54%,较上年增加 0.28 个百分点。公司 2022 年的业绩表现原因如下一是积极把握磷化工细分市场机遇,在国际局势动荡、原材料价格大幅波动等不确定因素的影响下,公司坚持“稀缺资源+技术创新+产业整合+先进机制”发展战略,紧抓国际国内两个市场有利时机,合理安排生产,严格控制成本费用,积极应对行业风险挑战,主要产品工业级磷酸一铵、部分肥料系列产品量价齐升;二是配套完善上游矿产资源,公司聚焦稀缺资源,强化产业链整合,完成发行股份收购天瑞矿业 100%股权,取得四川省内优质、稀缺的磷矿资源,同时竞拍取得重钢矿业 49%股权,间接获得太和铁矿(钒钛磁铁矿)资源权益,为打造“硫-磷-钛-铁-锂-钙”多资源循环经济产业链创造有利条件。

问:公司本次每 10 股分红 2 元是基于什么考虑呢?

答:为与投资者实现价值共享,公司综合考虑经营状况、战略发展目标、未来发展的资金需求及行业情况等因素,于 2023 年 4 月 24 日召开董事会、监事会会议,审议通过了《关于的议案》,公司拟以利润分配实施公告确定的股权登记日的总股本(扣除拟购并注销的 35,000 股限制性股票)1,892,096,394 股为基数,向全体股东每 10 股派发现金红利 2.2 元(含税),现金分红金额合计 4.16 亿元(尚需股东大会审议通过)。公司未来将继续在重视对投资者合理投资报并兼顾公司可持续发展的基础上持续有效实施利润分配,积极维护投资者利益。

问:公司投建的新能源项目进展如何?什么时候能够投产呢?

答:为优化升级产品结构,进一步延伸产业链,为公司可持续稳健发展培育新的利润增长点,公司结合自身资源禀赋、循环经济、大化工基础等产业优势,在德阳、攀枝花等地合计规划建设年产 50 万吨磷酸铁、40 万吨磷酸铁锂生产线及配套产品。其中,重点德阿项目规划建设年产 20 万吨磷酸铁锂、20 万吨磷酸铁生产线及配套产品,该项目是四川省重点推进项目,于 2022 年 3 月正式开工,目前首期 2 万吨磷酸铁锂部分设备安装已完成,预计 2023 年投产;攀枝花项目规划建设 20 万吨磷酸铁锂、20 万吨磷酸铁及配套产品,目前首期 5 万吨磷酸铁项目主要设备招采基本完成,设计工作有序推进,预计 2024 年投产。

问:如何看待磷矿石长期的价格中枢?

答:今年来,磷矿石市场价格中枢不断上行,处于相对高位。供给方面,磷矿是不可再生资源,被列入战略性矿产资源,且经过多年高强度开发,磷矿品位整体下降;随着国内安全环保政策趋严,小磷矿加速出清,同时磷矿从建设到正式投产需要一定周期,磷矿石产量呈逐年收缩态势,总体看新增供给有限。需求方面,粮食安全是国之大者,党的二十大报告要求“牢牢守住 18 亿亩耕地红线”,化肥作为粮食的“粮食”,磷矿又是磷肥的核心原材料,战略地位愈加凸显,需求亦呈稳增趋势;加之磷酸铁(锂)等新材料对磷源的需求不断增加,未来磷矿石-湿法磷酸-净化湿法磷酸-磷酸铁(锂)产业链的扩产将带动上游磷矿石需求增量。因此,根据行业预计,未来磷矿石供需整体仍将呈现紧平衡态势,磷矿资源的稀缺性将日益凸显,价格也将维持震荡趋势。

问:控股股东方给公司带来了哪些支持?

答:公司于 2021 年 4 月变更为国资控股的混合所有制上市企业,获得国有股东在信用、资金、资源等各方面的支持,顺利完成发行股份收购天瑞矿业、竞拍取得重钢矿业49%股权事宜,随着公司重大项目陆续落地、中长期激励机制逐渐完善,实现收入和利润双增长,奠定了公司发展坚实基础。公司控股股东的母公司四川发展自身拥有丰富的锂矿、磷矿、稀土、铅锌、铁矿等稀缺资源,同时控股雷波县小沟磷矿(磷矿石总资源量约 4 亿吨)、老虎洞磷矿(截止 2020年 12 月末磷矿保有资源储量约 3.7 亿吨),公司作为四川发展在矿业化工领域内唯一的产业及资本运作平台,股东方除了已为公司注入上游磷矿企业天瑞矿业外,未来将积极支持公司进一步获取上游资源配套,完善公司产业链。

问:公司成本优势明显,为什么一季度业绩仍有下滑呢?

答:2023 年一季度,受国际国内磷化工行业周期下行影响,公司主要产品销量有所下滑,加之新能源材料等产业对上游磷矿资源需求增长,公司主要原料磷矿石价格处于高位,一定程度上挤压了下游产品利润空间;此外,公司德阿、攀枝花等新材料项目尚处于建设期,暂未有利润贡献,以上多种因素影响致使报告期归属于上市公司股东的净利润、经营活动产生的现金流量净额、每股收益等主要财务指标出现下滑。面对当前市场状况,公司将继续在保证安全环保的情况下,努力提升磷矿自给率,同时密切关注国际国内市场变化,灵活调整产能,合理制定营销策略,强化供应链管理与成本控制,尽可能降低业绩波动。

问:公司磷矿自给率如何?

答:公司聚焦上游资源,完善产业链,拥有磷矿资源储量约 1.3 亿吨,待旗下天瑞矿业、白竹磷矿达产,绵竹板棚子磷矿复工复产并达产后,公司将具备年产 410 万吨的磷矿生产能力,可基本满足存量磷化工业务需求。2022 年公司合计生产磷矿约 210 万吨,随着磷矿自给率持续提升,公司资源配套、综合成本优势进一步凸显。具体来说德阳绵竹基地主要在天瑞矿业采购磷矿,天瑞矿业磷矿储量近 0.9 亿吨,采矿设计产能为 250 万吨/年,2022 年磷矿产量约 146 万吨,2023 年产能继续爬坡,预计将在 2024 年前后达产;白竹磷矿主要为襄阳基地配套,采矿设计产能为 100 万吨/年,2022 年磷矿产量为 56 万吨,2023 年产能继续爬坡,预计在 2024 年前后达产;湖北红星磷矿 2022 年度产量约 8 万吨,下半年因资源枯竭以及采矿许可证到期停止开采;公司绵竹板棚子磷矿生产规模为 60 万吨/年,主要为德阳绵竹基地配套使用,公司正在积极推动复工复产。

问:公司并入重钢矿业 49%股权后,是否有投资收益呢?今年钛精矿、铁精矿的价格和盈利情况?

答:公司于 2022 年 10 月取得的重钢矿业,重钢矿业核心资产为太和铁矿(钒钛磁铁矿),该矿资源集中且规模较大,开发、开采条件较优,盈利能力较好。2022 年 11-12 月,公司按权益法确认的联营企业重钢矿业的投资收益为 1,909.29 万元,占利润总额比例 1.43%;2023 年 1-3 月,确认重钢矿业投资收益为 3,988.70 万元,占利润总额比例为 22.91%,较上年同期增加 157,793.69%。根据行业数据统计,目前钛精矿约 2,250 元/吨左右,铁矿石约 800 元/吨,未来随着太和铁矿 1,000 万吨/年生产规模的采矿许可证办理成功,铁精矿、钛精矿产能爬坡,将进一步增厚公司投资收益。

川发龙蟒(002312)主营业务:磷化工。

川发龙蟒2023一季报显示,公司主营收入19.95亿元,同比下降14.34%;归母净利润1.5亿元,同比下降47.56%;扣非净利润1.64亿元,同比下降41.4%;负债率45.59%,投资收益3988.7万元,财务费用2031.71万元,毛利率16.31%。

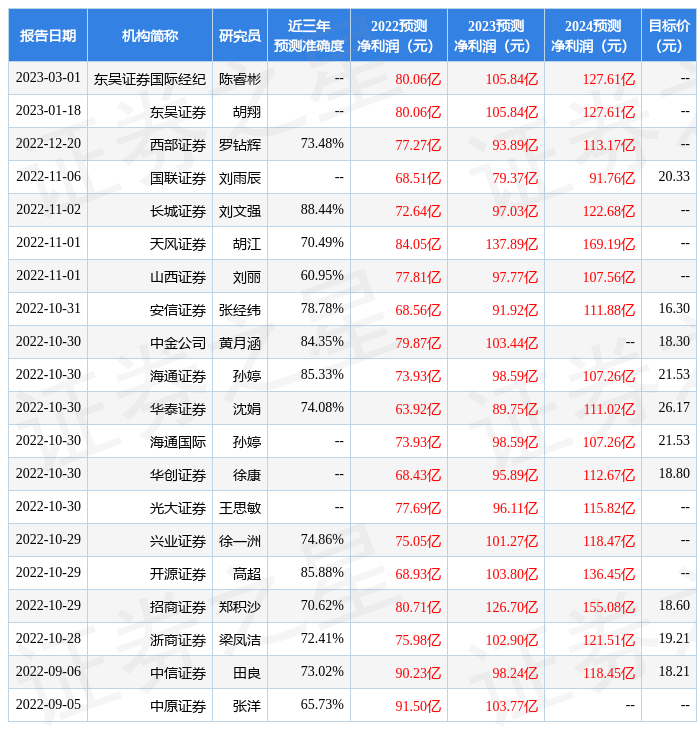

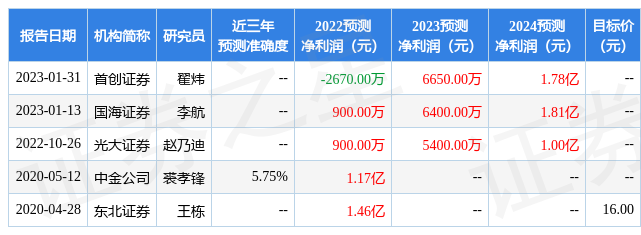

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为13.05。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.15亿,融资余额增加;融券净流入331.15万,融券余额增加。根据近五年财报数据,估值分析工具显示,川发龙蟒(002312)行业内竞争力的护城河良好,盈利能力一般,营收成长性优秀。财务健康。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。