2023年4月27日欣旺达(300207)发布公告称公司于2023年4月27日接受机构调研,财通证券、J.P.Morgan、海通证券、天风证券、花旗、国信证券、博时基金、中泰证券、瑞银证券、汇添富、中信证券、广发证券、中国国际金融、三峡资本、光大证券、长城证券、华泰证券、民生证券、国海证券、开源证券、富瑞金融、东方证券、摩根大通、东方财富、长江证券参与。

具体内容如下:

问:随着上游原材料的价格下降,客户是否会跟公司进行谈降价?

答:为缓解上游原材料给公司带来的成本端的压力,公司应对主要原材料的涨价采取措施,与主要客户形成价格联动机制。此前碳酸锂价格上涨,客户与公司共同承压,减少给公司成本端带来的影响。目前碳酸锂、钴酸锂价格在下降通道中,公司本着与客户共同协作、共同发展的原则,也会跟客户谈判将一部分利润让步给客户。

问:2022 年度消费类电池毛利率下降的原因

答:公司 2022 年度消费类电池业务实现营业收入 320.15 亿元,同比增长18.65%,毛利率为 13.79%,毛利率较上年同期下降 2.32%。主要的原因为(1)原材料价格趋于下降趋势,公司使用高价原材料生产的产品成本较高,导致毛利率下降。未来随着钴酸锂价格的企稳,以及公司原材料库存的消耗,原材料价格波动给公司毛利率带来的影响将会逐步减少。(2)2022 年消费类市场较低迷,在成本端持续给公司带来压力的同时公司客户端收入增加放慢,导致公司利润率水平降低。未来随着钴酸锂价格趋于平稳,消费电子产品库存逐渐见底,市场消费能力复苏等诸多因素给公司带来的正面影响,公司毛利率将得到较大改善。(3)随着新产线的建设,公司稼动率在逐步攀升过程中会对毛利率有略微影响。后续随着产线的爬坡量产,稼动率的提高,利润率随着产能释放有望得到提升。

问:2023 年第一季度费用增加的主要原因?

答:2023 年第一季度公司的销售费用、管理费用、财务费用均有不同程度的上升。主要原因主要为公司动力板块发展势头较强,公司在新建基地布局产能的过程中,公司在管理人员、销售人员上都有较大投入,故而导致公司管理费用、销售费用增长较快。此外,公司海外业务占比较大,受到美元贬值的影响,2023 年第一季度汇兑损失增加为公司财务费用增加的主要原因。

问:怎么看待公司手机类业务的现状以及未来的展望?

答:受宏观经济低迷形势影响,通货膨胀带来的消费预算收紧,均对消费电子产品市场的供应端和需求端造成不同程度的影响。手机市场目前全行业绝大部分终端品牌客户都处于去库存阶段,从 2022 年的出货量来看有所下滑。在严峻的形势和背景下,公司手机数码类业务实现收入较去年同期增长。未来随着经济复苏,手机市场将呈现向好趋势。此外,在各大手机厂商不断加大对高端机型的研发投入的背景下,新产品新技术迭代速度加快,新款产品诸如折叠屏手机等高端旗舰机型有望成为未来手机市场发展的亮点之一。公司将持续与客户进行密切合作,继续加大研发力度,满足客户产品需求,保持自身竞争力。

问:介绍一下 SiP 项目目前的进展?

答:欣旺达 SiP 系统封测项目作为公司 2023 年向特定对象发行股票的募投项目之一,目前已经有一条产线处于小批量量产阶段,前期客户导入工作进展较顺利,已有客户产品在进行验证生产。目前公司 2023年向特定对象发行股票申请已获得深圳证券交易所受理,后续公司将就项目进度进行持续跟踪,及时履行信息披露义务。

问:介绍一下公司 4C 电池以及闪充电池?

答:公司产品体系涵盖长续航的高能量密度比的三元材料体系,低成本长寿命的磷酸铁锂材料体系和磷酸锰铁锂材料体系。针对中高端市场,公司提供的 BEV 快充 2C 及超级快充 4C 电池产品,可适配 800V 高压及 400V 系统。此外,公司近期发布闪充电池系列解决方案,有效支持 1,000 公里续航里程,实现 10 分钟从 20%充至 80%SOC,以更安全更可靠为前提,追求更耐久更快补能和更长续航。

欣旺达(300207)主营业务:以锂离子电池模组的研发、设计、生产及销售为主营业务。

欣旺达2023一季报显示,公司主营收入104.78亿元,同比下降1.34%;归母净利润-1.65亿元,同比下降273.54%;扣非净利润-2.47亿元,同比下降344.56%;负债率65.3%,投资收益-1859.08万元,财务费用1.77亿元,毛利率13.68%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

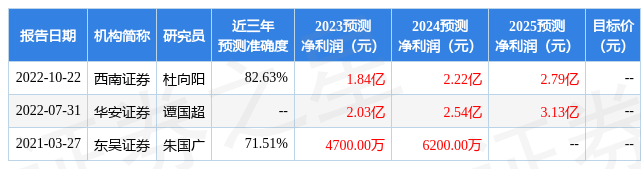

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2451.49万,融资余额减少;融券净流出6.62亿,融券余额减少。根据近五年财报数据,估值分析工具显示,欣旺达(300207)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。