2023年4月27日明月镜片(301101)发布公告称中金公司、Brilliance Capital、清和泉基金、融通基金、上海慈阳投资、上海峰境私募、上海歌汝私募、上海贵源投资、和谐汇一资管、上海鹤禧投资、上海翙鹏投资、上海积深资管、CLOUDALPHA MASTER FUND、上海久期投资、上海领久私募、上海六禾投资、上海南土资产、上海钦沐资管、上海森锦投资、上海拓聚投资、上海泰旸资管、上海甬兴证券资管、上海证券、CPE 源峰-中信产业投资基金管理有限公司、申万宏源证券、申万菱信基金、深圳创富兆业、深圳前海承势资本、深圳前海珞珈方圆资管、深圳市尚诚资管、深圳市易同投资、深圳市裕晋投资、盛宇投资、首创证券、Foundation Asset Management Limited、泰达宏利基金、唐融投资、天风证券、天治基金、同犇投资、万和证券、西部证券自营、西藏源乘投资、西南证券、西证创新投资、Goldman Sachs Asset Management International、信达证券、信泰保险、兴业基金、兴业证券、亚太财险、耀之资产、银河证券、英大国际信托、盈峰资本、永赢基金、HEADWATER INVESTMENT FUND、煜德投资、源乐晟资管、长安基金、长城基金、长江证券、长江证券自营、长盛基金、招商证券、浙江永禧投资、浙商证券、Korea Investment Trust Management Co.,Ltd、浙商资管、正心谷资本、中国人寿、中航证券、中金基金、中金资管、中科沃土基金、中欧基金、中泰证券、中信保诚资管、Millennium Capital Management (Hong Kong) Limited、中信建投基金、中信建投证券、中信期货资管、中信证券、中银理财、中邮人寿、中邮证券、珠海坚果私募、棕榈滩投资、NTF、Pinpoint Asset Management Limited、ABERDEEN ASSET MANAGEMENT ASIA LTD、Point72、Quartet Fund-HK、Regents Capital、Value Partners、安信证券、榜样投资、北京金百镕投资、北京旭芽私募、北京衍航投资、北京知盈投资、Allianz、博裕资本、财通基金、大成基金、大家资产、东北证券、东方财富证券、东方证券、东海资管、东吴证券、东证资管、Alpines Capital Limited、方正证券、复胜资产、格林基金、工银瑞信基金、光大证券、光大证券资管、广发证券、广州市航长投资、国海证券、国金证券、Azimut Investments、国盛证券、国泰基金、国泰君安证券、国信证券、国信证券资管、海南拓璞私募、海通创新证券投资、海通证券、海通资管、汉和资本、BAILLIE GIFFORD & CO、恒安标准人寿、恒越基金、弘则研究、泓德基金、华安基金、华创证券、华金证券、华泰资管、华夏基金、汇安基金、Batach Sophia、汇添富基金、惠通基金、慧利资产、嘉实基金、江苏第五公理投资、交银施罗德基金、金泊投资、进化论资产、旌安投资、精砚私募基金、BIN YUAN CAPITAL LIMITED、景顺长城基金、玖歌投资、开源证券、开源资管、乐瑞资产、联合基金、领骥资本、路博迈基金、民生加银基金、民生证券、BNP Paribas AM、明河投资、南方基金、平安基金、平安证券、璞远资产、啟達投资、乾惕投资、青岛鸿竹资产、青岛苏城荟基金、青骊投资于2023年4月25日调研我司。

具体内容如下:

问:轻松控在零售渠道的铺设进展和今明两年的规划?

答:目前近视防控产品是行业内最大的热点,明月镜片的轻松控系列产品在 2022 年和 1Q23 都达到了各项预期,甚至超出了预期。1)铺设情况来看,持续推高破零率,目前超过了 85%;公司在全国对所有经销商库存实行强监控,观察动销情况,目前全国动销情况理想,没有在渠道内堆积情况。2)从战略来看,Q1 开始加大了零售 TOP 级客户投入,挑选了 TOP300客户,提高轻松控在其销售中的占比,在局部地区的头部客户中做了推广试点,地区领先客户同比超过 100%的成长。轻松控 Pro 成长势能很好。今年持续提高铺货率、旺销率、破零率,将着重对中大型客户、地区头部客户实施个性化推广措施、培训、赋能支持等举措来提高公司产品在客户中的占比。目前全国几个知名的大型连锁店,公司正在与其洽谈轻松控的战略级合作之中。总结总体铺设进度顺利,并且对 TOP 级客户的策略持续发挥效果。轻松控一季度实现同比+80%增长,实际的增长主要来自于 2-3 月,1月受客观因素影响同比是下滑的,但春节之后持续放量。公司的产品线是同行产品线中最齐全的,包括医疗在内共有 18 个 SKU;行业交付速度最快(97%以上单光镜片订单可以在 5 小时内交付),依从性和效果也处于行业领先位置。2 月出现了井喷态势,3 月份也没有出现衰退趋势,整体增长非常强劲。

问:轻松控一代和二代产品的占比?以及毛利率和净利率变化趋势?

答:零售渠道 10 个 SKU,医疗渠道 8 个 SKU,两代产品分别为轻松控和轻松控 Pro,一开始轻松控一代数量和金额都领先,二代陆续推广后两款产品销售额开始持平,从去年Q4 开始到今年,二代产品的数量和销售额都赶超一代,二代产品目前金额占比超过七成,趋势将持续放大。虽然二代增长速度更快,但一代也持续快速增长。净毛利方面从 4 月 1 日起,公司对部分产品、尤其轻松控 Pro 产品进行了提价;另一方面持续放量后生产精益改善,成本会下降,毛利还有提升空间。净利层面,五一之后公司有个大计划,会持续到十一,这段时间是销售旺季,公司将针对推广、传播和产品有大计划要推出。目前公司还不需要维持这么高的净利,多出来的费用要投入市场,追求短期利润意义不大。产品结构目前外资品牌价格偏贵,消费者可能负担不起,且出现了价格秩序混乱的问题。而明月产品价格管控是行业中最为严格的,明月的原料、光学设计、临床效果都领先于国内其他品牌,同时渠道有足够的利润可用于推广以及维持良好的售后服务。随着产品推广力度的加大,明月在 2-3 季度领先优势更明显。除销售额之外,明月还关注销售的片数和副数,这代表了真正意义的市场占有率,外资虽然价格比我们高,但是明月在销售数量上已有赶超外资的计划,下一阶段再从金额上进行追平乃至反超。

问:传统业务也同比增长 20%,主要是量还是价贡献的,变化的原因?

答:传统业务镜片中分为日常通用型和 1.71 系列、PMC 超亮系列、双重防蓝光三大明星产品,后面三大明星产品在一季度都实现了高速增长,最高超过 45%。日常通用型产品也在一季度获得了比较快速的增长,原因在于今年公司坚决推行扶持 TOP 级客户、提高占有率的策略。公司坚决去掉扰乱市场秩序的客户,去掉这些客户后市场秩序变得更好,同时将部分小微客户转给代理商,集中资源服务中大型客户,使中大型客户更愿意和我们深化合作。目前能够看到该策略在 TOP300 客户中效果很好,单个客户合作规模在持续放大,因此接下来公司会继续推行客户结构的改善和优化,持续推动传统业务的增长。

问:原料业务的收入贡献?

答:因为客观因素影响,去年原料业务在销售额上贡献巨大,但是毛利和净利贡献水平低于平均水平。今年一季度开始原料业务销售处于稳定上升的趋势中,从去年下半年开始,公司适当调高了原料出厂价,今年原料出现了量价齐升,并且把成本控制在合理范围内,原料业务毛利率同比增长了 3 个百分点。目前原料业务的增长仍维持在相对稳定的状态,利润贡献也会较去年有所改善。

问:2022 年组建团队进行医疗渠道铺设,现在的合作模式、价值链、铺设的进度、未来的目标?

答:近视防控产品轻松控推出后,虽然零售渠道放量很快,但是医疗渠道势能很高。去年开始公司组建专门团队对医疗渠道进行开拓,医疗渠道主要分为三大类全国有影响力的公立医院、大型连锁医院、地方性公立医院(三甲医院或视光中心等),不同群体关注点不同,全国有影响力的公司更注重与其合作,提升专业度认同感;前两类医疗渠道切入周期较长,需要进行人员培训、试销和跟踪产品反馈,经过测试才会上市产品;第三类地方性公立医院、视光中心起量相对比前两类快一些。目前医疗团队组建完毕,有明确清晰的 SOP,在产品导入上,整体流程已经跑通,势头也非常不错。已经签约和马上签约的年度合同量还在持续增加,其中有大型的公立医院、有连锁型的眼科医院、有眼科诊所,这还没包括零售里面延伸出来的视光中心。放量最快是视光中心、中小型的眼科诊所,因为本身就卖这个产品,把明月轻松控嫁接进去后就增加了新的选择,或增加了替代选择,明月的定价和产品竞争优势都很强。第二类大型连锁医院,都在合作或在做不同程度的洽谈阶段,这类起量的速度可能会慢一点,但是一旦起量以后,将远超出视光中心的单店产出。第三类全国知名的大型公立医院部分已经合作,部分在洽谈中。 具体的服务形式分为两者1)直接合作 2)通过经销商医疗渠道和零售渠道不同在于1)医疗渠道导入期很长,而零售渠道简单,上量很快,医疗渠道前期要试销和测试,需要结合当地医院的特点,此时贴近式服务变得很重要,目前这块模式基本跑通;2)要获得专业人员的认同,然后往外推,消费者接纳度就会很高。而零售渠道可以通过广告、推广明确性地指引购买。一季度公司做了很多医疗人员的推广活动,例如大咖说栏目(和全国头部眼科医疗机构现象级的眼科医生进行合作分享)、推行了医疗的学术会议,这些推广具有医疗的特殊性。此外,公司会针对一线医疗人员进行学术交流培训,一季度一共举办了二十几场不同规模的线上、线下相结合方式开展的培训。目前,医疗渠道已渐入佳境,Q1 虽然在销售额上贡献有限,从合同签约额和 4 月发展趋势来看,医疗渠道已经进入上升的通道中。

问:医疗渠道在营收中的占比,临床报告的作用是什么?

答:医疗贡献在Q1 的营收中贡献有限,原因为1)客观原因一月份做不了工作,春节之后才开始做导入,现在大量的医疗渠道客户还在做试销的工作,相信随着时间的推移,这些在未来会转化为销量;2)有意地控制节奏,医疗渠道最看重程序和模式,目前要把这一方面锤炼得更完善再去推动放量。Q1 的任务是把流程跑顺,培育跨地域服务的能力和跨业态服务的能力。Q2 会对医疗渠道进行推动。产品特点1)依从性好,小朋友爱戴,能够很快适应;2)光学设计使得越带效果越好。预计今年五月会发布 12 个月的临床报告,整体情况不错,届时会邀请华西的专家来做权威发布。临床报告很重要,专业人员更关注怎么做的,临床研究的方法、样本量、实际的数据,只有在严谨的方法下产生的数据才会有权威性。过去轻松控有两个地方是吃亏的1)有大半年是封控状态,无法外出且长期学习,眼疲劳程度远超平常,对产品的防控要求更高。2)同行对照组多用球面镜片,而我们使用非球面镜片,非球面镜片本身就具有离焦的效果。但是大家看到 6 个月时候的临床数据已经很优秀,展望未来,数据表现会更喜人。目前医疗渠道都很认可我们的专业度,我们对自己的产品也很有信心,在去年不利的条件下,销售数据持续在走高。虽然临床数据对医院来说是重要参考,但是会更关注产品的依从性和售后投诉,目前明月暂时没有这方面的问题,这为接下来在医疗渠道放量打下了很好的群众基础。

明月镜片(301101)主营业务:镜片、镜片原料、成镜和镜架等眼视光产品研发、设计、生产和销售。

明月镜片2023一季报显示,公司主营收入1.72亿元,同比上升26.0%;归母净利润3505.07万元,同比上升58.5%;扣非净利润3024.41万元,同比上升75.8%;负债率8.82%,投资收益2.04万元,财务费用-329.88万元,毛利率56.13%。

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为76.3。

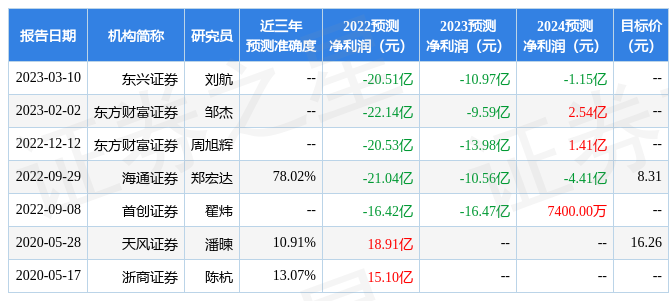

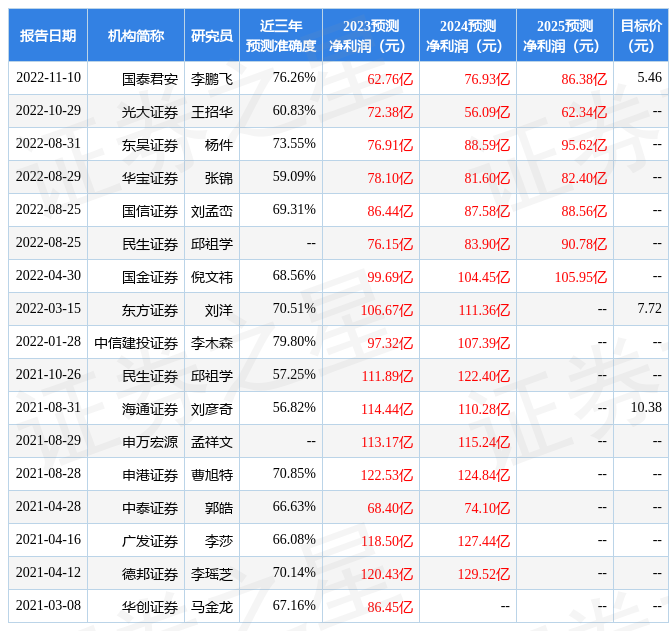

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入480.49万,融资余额增加;融券净流入220.11万,融券余额增加。根据近五年财报数据,估值分析工具显示,明月镜片(301101)行业内竞争力的护城河一般,盈利能力良好,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。