2023年4月27日横店东磁(002056)发布公告称公司于2023年4月25日组织现场参观活动,国信证券、米游健康科技、盛元智本、荣泽石资管、菲洛资管、黑皇资管、君颐资管、同巨投资、怀信资管、润时资管参与。

具体内容如下:

问:公司光伏产业的中长期规划?

答:公司主要聚焦中下游的电池和组件环节,后续会适度往光伏电站、光伏+储能渗透。在经营上,公司将持续推进差异化竞争战略的实施,在产品端会给客户提供定制化的 PERC 黑组件、白组件、TOPCon 黑组件、白组件等系列产品;在应用端以分布式为主,逐步加大优质项目型电站的开发;在市场端会在深耕欧洲市场的基础上,加大日韩、国内以及澳洲、拉美等区域的开发,以实现多点开花。近几年,我们计划组件出货保持中高速增长,如公司计划 2023 年组件出货 9GW,电池以内配为主,少量外售,预计对外销售 2GW。经营业绩预测请关注公司每年的年度报告。

问:面对行业供给的增加,公司将如何应对竞争加剧风险?

答:从需求端看,众多国家都明确了碳中和目标,同时随着光伏产业的成本下降和社会用电量的增长,光伏产业未来新增装机量增长可期。从供给端看,去年开始 N 型电池的扩产潮就已显现,尤以TOPCon 的产能扩张最大,也有 HJT 和 BC 类的不同阵营。在市场竞争加剧情况下,公司首先会持续推进 PERC 产能的降本增效,并通过差异化市场的拓展来延长该产品生命周期;其次也已在积极布局TOPCon的电池和组件产能,公司TOPCon一期电池 6GW和组件 5GW产能预计在今年Q3 建成并逐步投产,并会择机推进二期项目的建设;另外公司也在积极开发 BC 产品,以及跟进 HJT 和钙钛矿技术,以紧跟市场趋势,并在不同阶段保持不同产品适度的产能规模,以减少单一产品规模过大的风险。同时,公司从磁材起家专注于制造 40 余年,对于精益制造和成本管控有自身的独特优势,再叠加差异化的竞争策略和公司的品牌、渠道优势,我们认为公司的综合竞争力会有一定的优势,从以往经营看,公司的抗风险能力和盈利水平也会优于行业平均水平。

问:欧洲市场情况如何?是否存在高库存?预计未来几个月出货情况如何?

答:从 23 年Q1 看,欧洲需求表现亮眼,1-3 月组件累计对欧洲出口约 25GW,同比增长近 50%,3 月份单月出口就达到了 10.9GW,同比环比均实现了高增长。随着出口的持续增加,相应的库存也在增加。但从公司自身来看,库存的控制不错,在小几十个 MW 量级,而且公司的出货主要集中在西北欧,并以分布式为主,感觉需求还可以,我们预计公司Q2 组件出货环比Q1 仍能维持在 30%左右增长。

问:公司锂电产业的中长期规划?

答:公司主要聚集小动力市场,在巩固电动二轮车、便携式储能市场优势的基础上,进一步加大电动工具、智能家居等领域的拓展,争取部分细分市场能做到数一数二。产能方面,随着新投资项目后续即将投产,今年锂电池产能将从 2.5GWh 提升至 7GWh。产品类别方面,新项目会 18650 和 21700 并行,并具备全面升级为 21700 的能力,同时公司 18650 产品在往 3.2h、3.5h 方向开发、21700 产品在往 4.0h、5.0h 方向开发,也有在往大圆柱方向去布局。材料体系方面,目前产品是三元材料,研发团队也有在跟进钠电、铁锂类材料。

问:为何会介入锂电池业务?为何是小动力市场?

答:公司从 2009 年介入光伏、2016 年介入锂电池,届时公司已做到磁性材料行业龙头,为了开拓第二增长曲线,主要基于“是朝阳产业、市场空间广、制造业”等因素,因此我们选择介入新能源产业。锂电池产业原先定位在汽车大动力市场,但在其受政策补贴影响,以及新能源汽车产业大发展前期,也时不时存在优胜劣汰的情况,因此我们及时战略性转型至小动力市场并进行客户结构的调整,从而不断改善公司的经营面貌,现公司锂电产业在小动力应用中已具备较好的竞争优势,在需求疲软的一季度,依然保持了较好的稼动率,实现了出货的增长。

问:公司也有家储业务,如何看待储能行业的技术壁垒较低?

答:储能产业的应用领域很广,主要有应用于电力储能、交通运输、新能源汽车、工业储能等领域,具有广阔的市场前景和发展潜力,嗅觉敏锐的各类玩家纷纷涌入市场,不断推动着该产业的成熟和发展。基于光伏+储能的发展战略,公司也有在开发家储产品,我们会稳扎稳打,在产品各方面认证较好的情况下,合理利用自身的光伏渠道来助推家储产品的发展。

问:目前 TOPCon 组件的单瓦盈利如何?

答:不同项目的溢价情况不同,目前 TOPCon 电池短缺紧张,相较 PERC 能有一定的溢价。

问:如何看待无稀土电机对铁氧体磁性材料的影响?

答:有新能源汽车生产企业提出下一代汽车计划使用无稀土电机,主要是因为近两年稀土价格较高,对下游产生较大成本压力,同时,随着新能源汽车的渗透率提升,其需求量还会增加,叠加稀土是国家的战略储备材料,使得其供应量和供应价格的波动会比较大。无稀土电机在技术方案上是可行的,新能源汽车电机除了稀土电机外,还可用磁阻电机或传统的感应电机优化来替代。无稀土电机在商用车里已有所应用和放量。公司作为磁性材料行业的龙头企业,具备铁氧体永磁、铁氧体软磁、金属磁粉芯、非晶纳米晶、塑磁等全系列的产品供应,无稀土电机的开发会用到铁氧体永磁、软磁、纳米晶等其他磁性材料,故无稀土电机的推进对公司磁性材料产业有一定正面影响。

横店东磁(002056)主营业务:主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。

横店东磁2023一季报显示,公司主营收入46.32亿元,同比上升5.36%;归母净利润5.83亿元,同比上升59.33%;扣非净利润5.63亿元,同比上升95.16%;负债率57.74%,投资收益-691.24万元,财务费用-1831.6万元,毛利率24.61%。

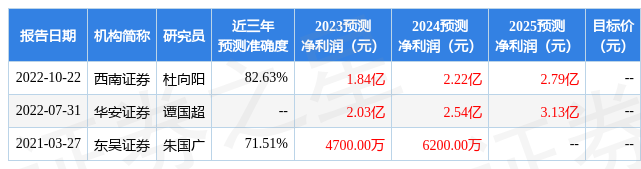

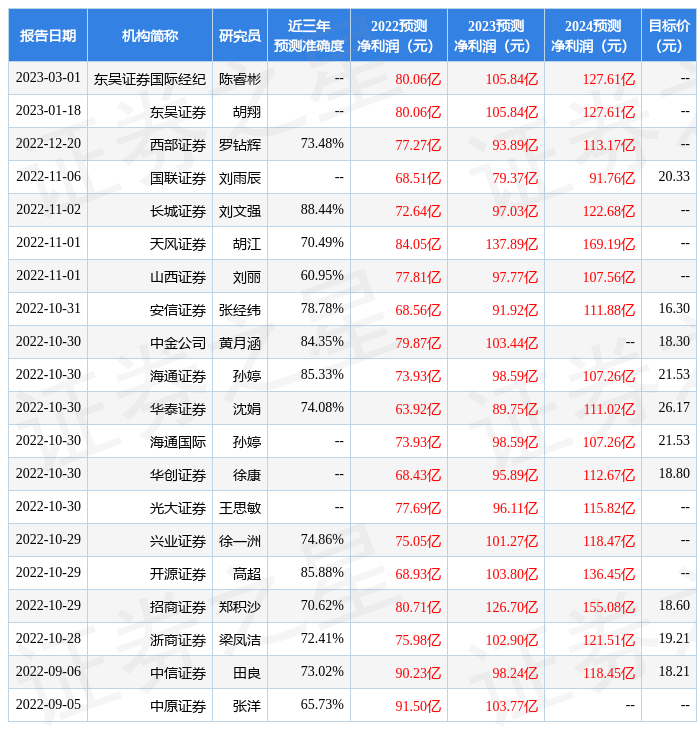

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为26.76。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2752.68万,融资余额减少;融券净流出997.44万,融券余额减少。根据近五年财报数据,估值分析工具显示,横店东磁(002056)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。