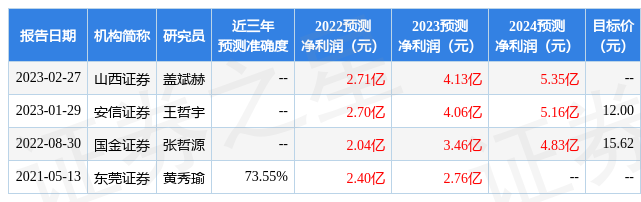

2023年4月26日昌红科技(300151)发布公告称公司于2023年4月25日接受机构调研,华福证券杨钟、开源证券蔡明子 司乐致、上海证券邓周宇、中银证券周海涛、投资者参与。

具体内容如下:

问:昌红科技核心优势是什么?。

答:昌红科技依托卓越的工程技术、定制化的自动化生产工艺领先的精密模具成型周期指标、快速完备的售后服务机制,已发展成为具有“一站式”服务能力的精密塑料制品的供应商。公司定位是成为一家世界级高端制造企业,并致力为国内高端医疗器械客户提供高品质的产品和服务,为中国医疗器械打破行业垄断和走出国门做出贡献。

问:半导体耗材业务中 HWS、FOSB、FOUP今年二季度是否可以有部分投产及预期产值

答:鼎龙蔚柏工厂从去年九月开始装修,目前除了一台进口的检测设备尚未到位外,其他装修和设备已于上月基本完成。样品还需经过客户的认证,2 季度是否有产值情况待定。

问:半导体耗材业务其他产品推进的最新进展,我们给下游半导体企业供应耗材是否为国内独供

答:目前我们除了推进的 HWS、FOSB、FOUP 在推进,还有半导体的一些塑料耗材,但是耗材肯定不是独家供应。晶圆载具国内有部分同行也在供应和研发,我们是以模具精密注塑和材料的研究为切入点,一开始对标的是最难的 12 英寸载具,目前仅有美国、日本和台湾的厂商供应,我们是目前最早能提供样品的本土厂商之一。

问:如何看目前国际逆全球化趋势,如何看公司在当今国际形势下医疗耗材和半导体耗材的机遇和挑战,公司如何应对,未来公司业务结构如何看。除了公司本身核心技术优势,公司立足亚洲是否也会形成一定的优势。

答:首先从国际形势上来看,现在对半导体晶圆载具的产品进行国产替代是有利的,我们将从产品的上游材料国产化着手,积极验证实现原材料的国产化,保证生产全流程自主可控。其次,公司自身核心技术优势方面,公司在精密制造上已有 20 多年的经验,在 O 及医疗两个板块已经彰显我们的实力,也取得了相关行业龙头客户的认可。

问:如何看待市场上其他一些做医疗注塑产品的公司,相关业务也蛮赚钱的且我们有扎实技术实力,我们是否也发力相关业务拓展?

答:昌红科技是一家技术型的公司,我们在销售渠道上优势不明显,所以我们致力于自身技术的深耕,希望通过日益精进自身技术来实现自身核心竞争优势,做更有技术含量的产品,也能确保产品的毛利率。

问:股权激励费用,折旧和摊销 2023年整体影响多少,季度间差别大吗?

答:2022 年股权激励费用了 1826.32 万元,今年一季度股权激励费用 626.64 万元。浙江柏明胜目前还未达到可使用的状态,尚未取得产权证,部分设备尚未调试完毕,目前还未做转固的处理。

昌红科技(300151)主营业务:高分子塑料耗材领域及办公自动化(OA)设备领域提供精密模具和产品生产的整体解决方案。

昌红科技2023一季报显示,公司主营收入2.85亿元,同比下降2.87%;归母净利润3159.72万元,同比下降29.77%;扣非净利润2635.36万元,同比下降21.68%;负债率38.02%,投资收益91.95万元,财务费用601.31万元,毛利率30.0%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流入4910.79万,融资余额增加;融券净流出54.14万,融券余额减少。根据近五年财报数据,估值分析工具显示,昌红科技(300151)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。