2023年4月25日药石科技(300725)发布公告称公司于2023年4月23日召开业绩说明会,国盛证券、兴业证券、广发证券、开源证券参与。

具体内容如下:

问:2022年 Q4和 2023年 Q1利润变化的原因?

答:从 2022年整体来看,全年毛利率 45.48%,较为稳定。2022年 Q4受可转债利息、汇兑损失、股份支付等因素影响,表观利润率降低,但除去这几项,利润率比较稳定。2023 年Q1 扣非归母净利润下降主要是因为 Q1新增的可转债利息支出,以及人工成本的增加。公司在人力资源发展上所做的投入、新增产能建设所带来的折旧增加,均是面对市场竞争,支撑公司持续发展所做的先期投入,故当期利润端有所承压,小于收入端增幅。

问:分子砌块业务如何进行海外渗透?

答:管理层近期去海外参加了一系列展会,并和多家跨国制药企业进行了深入交流,总体感觉市场需求仍在稳定增长。在商务拓展方面,我们将客户分成大型跨国制药公司、中型 biotech公司、小型 biotech公司。1)大型跨国制药公司从分子砌块着手,通过前端工艺化学的开发,进入其 RSM供应商,继而拓展到 GMP中间体,目前与多家公司达成稳定合作。2)中小型 biotech公司一体化、全方位服务,涵盖 PI、制剂。公司在美国新研发中心日前投入使用,将进一步强化美国当地的服务能力,帮助客户快速推进研发项目,同时与国内较强的开发生产能力产生协同,提高服务效率、控制开发成本。

问:目前产能利用率以及产能投放的节奏?

答:1、2月份受外部因素及春节假期的影响,覆盖率稍低,3月份以后恢复到正常状态,目前维持在 65%左右。由于自动化管理水平进一步提升,整体生产效率提高,目前 65%的覆盖率达到的产出效果跟去年的最高水平基本一致。503车间预计在 10月份投产,可满足近两年的业务需求。后续车间在按计划逐步推进,并会根据业务情况,合理调整建设进度。

问:目前在手订单里面不同客户类型?订单单价和总价与之前相比的变化趋势?

答:订单中大型跨国制药公司和 biotech占比各 50%左右。订单的价格和项目推进的阶段有关,随着项目量级增大,单价会降低,但因客户需求量增加,收入整体是上涨的。目前市场对于价格的竞争的确比较激烈,在订单引入期我们也会做一些适当的价格让步,以提升订单规模。

问:药物发现业务是如何进行差异化布局吸引到的海外订单以及后续目标客户情况?

答:公司能够得到海外客户的认可,主要是我们解决了客户的两个主要诉求第一个诉求是快速发现结构新颖的苗头化合物,我们的主要优势是独特的分子砌块库、DN编码化合物库、IDD以及我们团队丰富的化学经验,这些能帮助客户找到所需的新颖结构,解决了苗头化合物活性、选择性等问题。第二个诉求是针对苗头化合物的活性、选择性、成药性进行针对性优化,为此我们建立了资深的药物化学团队,利用分子片段作为工具快速优化结构。我们的商业模式是以结果为导向,完全以客户为中心,最大程度保护客户的利益,和客户一同承担药物研发风险。除了传统小分子药物领域相关服务外,目前在 PROTC、DC等新化学实体药物也进行了布局。

问:在 AI药物筛选方面的布局?

答:我们 IDD上有两个方面的布局,一是新颖结构苗头化合物的发现;二是预测功能,如对选择性、理化性质和毒性等方面的预测。在苗头化合物发现方面,药石的 IDD 具备独特的优势,原因是基于药石独特的分子砌块库建设,产生的苗头化合物质量高,体现在易于优化性和高成药性,应用分子砌块库可以快速的探索活性-结构关系和性质-结构关系,解决关键的药化问题,得到高质量的临床前候选化合物。同时药石 IDD 技术真实应用到实际项目推进中,做到技术平台和项目推进融合。

Q:分子砌块当前时间节点同行竞争情况以及分子砌块业务后续规划 ?A:我们每年新设计的分子 1~2万个,热门靶点的化合物库存丰富,未来也会不断加大加深,继续保持优势。随着市场竞争的加剧,我们在专注研发的同时,会更加关注渠道的建立,和一些大型跨国制药企业的业务渠道已全面打开,公司的分子砌块产品直接导入客户的采购体系。同时,公司的供应能力也有较大提升,库存化合物已有 4 万个。在客户服务方面,正在对产品网站做全面升级。在满足海外客户需求方面,加大了对美国库存备库,美国库存品种提升了 50%。问:转债利息逐年递增,可转债费用今年同比是否会增加很多?

答:可转债每个月计提的成本是按照市场上公允的实际利率计算的,每个月计入财务费用的利息金额是固定的,与实际支付给债券持有人的利息不同。财务费用每个月大概是 300多万,在可转债没有转股之前,会固定产生该费用,转股以后就不存在了。

问:分子砌块毛利率下降很多,是否因为价格方面受到挑战?是否有进一步下降的趋势?

答:在新药研发过程中,早期研发对分子砌块的价格不敏感,客户更加关注品质和创新。公司产品与同行对比重合度不高,这部分产品单价跟同行相比,毛利率空间较大,受价格战影响不大。后续我们将加大高毛利产品及分子砌块库的销售,稳定毛利率水平。同时,为了满足客户量级增大,成本控制的需求,保持客户服务的连续性与稳定性,我们对部分产品主动进行价格控制,这部分会反映在毛利率上面,但让利的目的是为了把客户做深做强,实现合作共赢。Q分子砌块向 CDMO的引流情况?公司目前已经形成了分子砌块、药物发现服务、CDMO 双向引流的业务发展新格局,2022年公司跨业务合作客户数达 490 个,一体化服务整体增长趋势较好。

问:订单增速与一季报收入增速不匹配的原因?

答:一季度受多种因素影响,订单转化较慢。为此,管理层将在一体化能力建设、销售渠道拓展、交付能力增强、运营效率提升等各个方面持续改善,以支撑全年业务增长目标的实现。

药石科技(300725)主营业务:药物分子砌块的设计、合成和销售;关键中间体的工艺开发、中试、商业化生产和销售;药物分子砌块的研发和工艺生产相关的技术服务。

药石科技2023一季报显示,公司主营收入3.83亿元,同比上升14.24%;归母净利润5775.6万元,同比下降18.47%;扣非净利润4167.87万元,同比下降36.11%;负债率45.63%,投资收益728.12万元,财务费用2089.9万元,毛利率45.24%。

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为87.88。

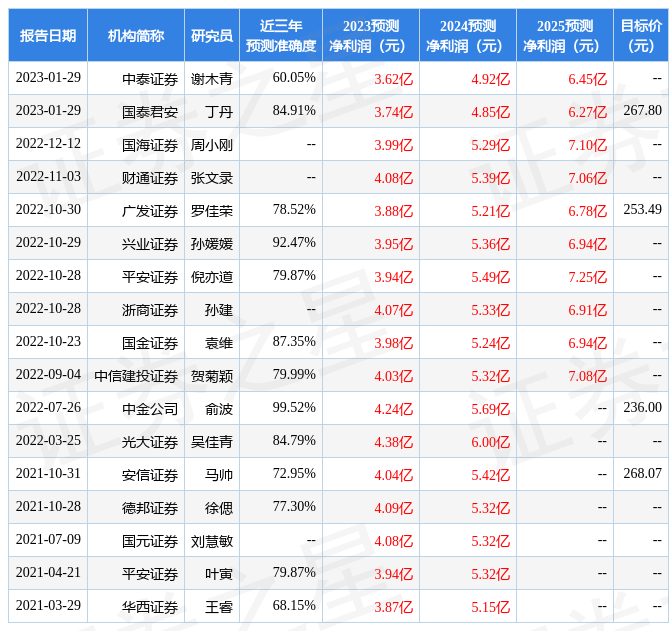

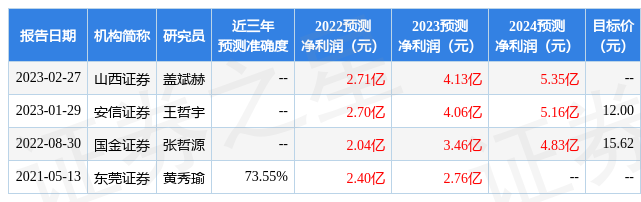

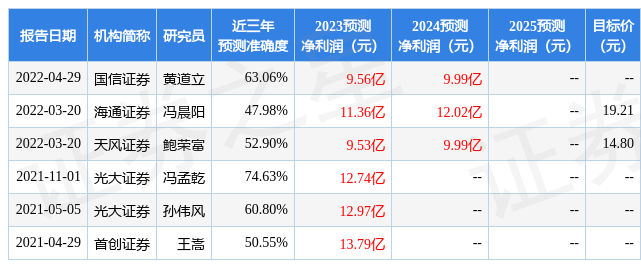

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.16亿,融资余额增加;融券净流出145.16万,融券余额减少。根据近五年财报数据,估值分析工具显示,药石科技(300725)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。