2023年4月20日中集车辆(301039)发布公告称公司于2023年4月13日进行路演,中信资管、泓澄投资、淡水泉、申万菱信、长盛基金、中兵财富、中英人寿、九泰基金、华夏理财、华宝基金、汉和资本、中邮基金、泰康养老、鹏华基金、其他7家机构、中金资管、光大理财、兴证自营、国寿安保基金、建信基金、建信养老、易方达基金参与。

具体内容如下:

问:请在第三次创业未来的长期展望下,公司是否有定性或者定量的目标?应该如何理解第三次创业给公司带来的收入增长前景以及市场地位增长的前景?

答:2023 年,中集车辆即将迎来 20 岁生日,通过“第三次创业”,中集车辆将在稳定“跨洋经营”基本盘的前提下,集中资源做强“全国统一商用车与专用车大市场”的各项业务,并伺机以创新的科技和商业模式进入新能源领域,由传统动能的全球半挂车以及中国专用车,扩大至新能源的 EV-RT以及 EDV业务范畴,在内循环经济与外循环经济全新经营模式下,为中集车辆第三次创业打造新的增长引擎。

问:请公司如何看待 2023 年国内重卡市场需求?在全国统一大市场以及高质量发展下,公司盈利质量会有什么变化?

答:2023年,在道路交通网络已基本畅通、基建投资持续暖、进出口稳步推进以及国家政策引导等有利背景下,预计2023年中国重卡市场将迎来温和复苏。根据行业预测报告,市场对 2023年中国重卡销量预测大约 80万辆。本公司旗下灯塔先锋业务通过战略部署,重新整合国内半挂车业务,筹建业务集团,形成合力,获得了在全国统一大市场中的战略突破。本公司 2022 年在国内半挂车市占率持续攀升至 14.5%,较 2019 年的 7.1%显著提升了 7.4 个百分点,获得成倍增长,并连续四年排名中国半挂车第一。另外,2022 年灯塔先锋业务毛利率表现升 1.11 个百分点,盈利能力反弹明显。2023年,是《全国安全生产专项整治三年行动计划》的收官之年,中国市场半挂车新国标的监管执行趋严,行业存在升级换代的替换需求,厢式化和合规化成为发展主流。国内半挂车市场单车价值较低的平栏仓产品销量占比下降。中国半挂车存在变革契机,头部集中效应明显,公司市占率与单车价值有望进一步攀升。在“全国统一大市场”政策以及畅通国内大循环背景下,我们紧抓行业变革机遇,启动“星链计划”,构建国内半挂车新发展格局,通过星链计划聚焦业务集团构建、LTP 中心组织重塑和好头牵好挂供给侧改革,实现高质量行业整合、分销模式创新、市场份额和价值持续提升的愿景。基于中集车辆在关键客户以及遍布全国的经销网络下,积极推动“好头牵好挂”业务,展开头挂一体化产品的开发,实现国内半挂车的短期销量突围和长期可持续增长战略,推动国内半挂车行业的高质量发展。

问:贵司在北美市场的表现亮眼,今年在北美市场的量价齐升的势头是否能够延续,海外高增长的情况是否能够延续?

答:2022年,受经济政策刺激、多式联运业务迅猛增长,叠加物流运输效率放缓等影响,北美半挂车市场呈供不应求局面。根据美国 CT研究机构数据,美国半挂车产量达 37.4万辆,同比增长 26.1%。北美生产的半挂车产品质量高,品牌保值率较高,从单纯的产品交付升级为方案解决方,受到客户认可。海外市场的强劲表现弥补了国内市场的淡静,显著提升了本公司在2022年度整体净利润的表现和盈利能力。2023年,北美疫情对各方面的影响逐步减弱,原材料和劳动力短缺得到缓解,物流设备周转效率逐步提升,供应链短缺带来的困难有一定的缓解。但随着北美居民消费需求的增长,整车运输市场的货运量将得到支撑,半挂车设备的整体需求依然强劲。本公司北美业务将在巩固现在业务的基础上,通过生产组织有序的变革和中心组织重塑,优化 LoM 制造工厂、LTL配送网络的核心资源,实现北美业务高质量整合和复合式增长。同时,北美业务还将积极推进分销模式和多式联运市场K客户共享式的销售创新持续提升市场份额和价值,构建北美业务的新发展格局。

问:公司出构建的“灯塔制造网络”指的是什么?与募集资金重点投入的“灯塔”工厂有何区别?对于升公司竞争力,特别是高产线投资回报率,高产能利用率和 ROE方面有何帮助?

答:本公司自 2014 年起开始建设“高端制造体系”,打造“灯塔”工厂,目前已在境内外建成 25家“灯塔”工厂。但是,这些产线的利用率还没有完全发挥出来,无法灵活快捷地去支持跨洋运营和跨地区运营,因此中集车辆积极筹备灯塔工厂的升级版灯塔制造网络。本公司在第三次创业的新发展阶段,大力推进“灯塔制造网络”建设,积极布局 LTP生产中心与 LoM制造工厂,推进 LTL“灯塔”配送网络、LTS“灯塔”外包中心以及 LoP当地采购的流程数字化升级,利用高端制造产线与产能,实现优势资源互补、高效协同。同时,本公司通过数字化赋能产业升级,降低产品生产成本,全面实现生产自动化和智能化,提升订单与交付,为推动高质量发展提供保障。通过构建资本密集的、高效的、集中的 LTP 生产中心,及构建能快速布置、轻资产的、能占领市场制高点的 LOM制造工厂,叠加能无缝链接 LTP 生产中心和 LOM 制造工厂的LTL 灯塔配送网络,从而突破供给约束堵点,推动供给侧结构性改革。值得一提的是,“灯塔制造网络”模式已经率先在北美、欧洲业务得到了良好落地。2022年,北美业务与欧洲业务的市占率、生产效率都获得了显著提升。未来,我们将会持续把“灯塔制造网络”深化落地在六大业务或集团,提升本公司盈利能力与 ROE的表现。

中集车辆(301039)主营业务:半挂车、专用车上装、冷藏厢式车厢体等生产。

中集车辆2022年报显示,公司主营收入236.21亿元,同比下降14.57%;归母净利润11.18亿元,同比上升24.11%;扣非净利润9.16亿元,同比上升43.99%;其中2022年第四季度,公司单季度主营收入62.14亿元,同比上升22.2%;单季度归母净利润4.57亿元,同比上升299.85%;单季度扣非净利润2.55亿元,同比上升203.83%;负债率39.86%,投资收益-2391.04万元,财务费用-9092.77万元,毛利率13.28%。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为16.5。

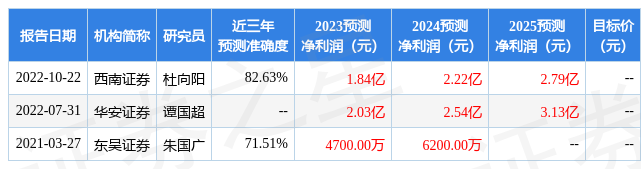

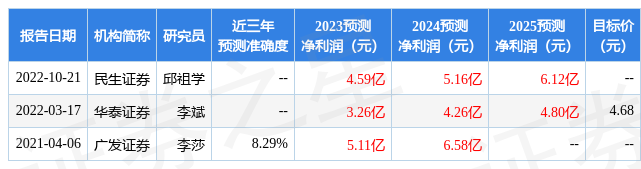

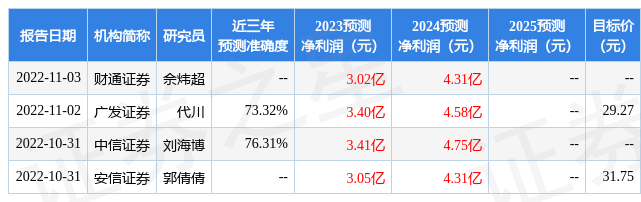

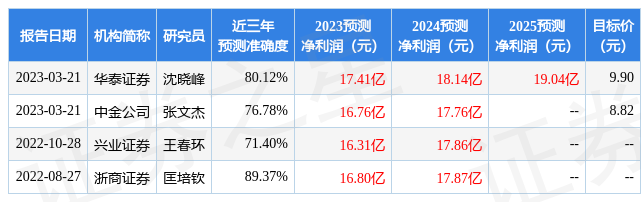

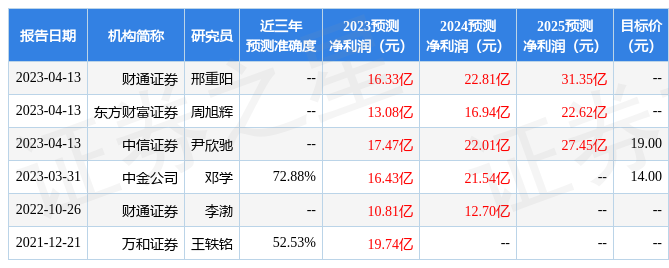

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1295.97万,融资余额减少;融券净流出520.15万,融券余额减少。根据近五年财报数据,估值分析工具显示,中集车辆(301039)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。