2023年4月18日华明装备(002270)发布公告称公司于2023年4月14日接受机构调研,Parantoux CapitalBob Hu Minxing、国信证券王晓生、海岸号角私募邹融、瀚伦投资黄志青、合众资产张文鹏、和谐汇一孙纯鹏、华润元大华含章、华泰证券资管秦瑞、华夏财富程海泳、嘉实基金岳鹏飞 陈振兴 谢泽林、津元私募金记志、北京睿策投资李林枫、进化论资产蓝智炀、进门财经陈蕾 王馨、李德胜、龙赢富泽顾雨梦、路博迈(上海)陈晓翔、诺铂远信陈生坤、前海互兴资产刘政科、青骊投资蔡荣转、趣时资产施桐、群益投信邱泓瑞、博裕资本张甘露、睿沣道杰丁颖、上海保银投资柳文渊、上海浦科飞人陈加栋、上海趣时、尚诚资产杜新正、深圳量子基金孙啸江、深圳市君茂投资高新宇、天风证券钟林志、天弘基金赤东阳、谢诺辰阳林浩、财富客户甘世阳、兴证资管王陆峰、一鸣投资吴舒怀 俞谷声、易方达基金郭杰、圆信永丰田玉铎、源乐晟(北京)卢奕璇、云南云天化高嵩、长城财富胡纪元、招商基金郑若慈、浙江象舆行投资胡婷婷、正心谷张淑健、淳厚基金陈文、中宏卓俊陈金红、中欧瑞博黄坚、中信证金陈睿、中信证券李子硕 黄旖瑶 华鹏伟 华夏 黄杰、中银资管张岩松、中邮理财陶俊、紫金资管李世春、淡水泉投资叶智深 吴博文、鼎萨投资张王品、光大机构业务部乔治 邓薇、光大证券研究所黄帅斌 殷中枢参与。

具体内容如下:

问:特高压替代的周期?

答:公司目前挂网的特高压产品有两台,参与的国重项目还在研发过程中,由于要求从零部件、调压原理、机械结构等方面实现完全的国产化创新,节奏会相对较慢一些,从国产化替代的过程看还需要一段时间。特高压本身是一个更小的细分领域,未来可能会面临进口产品的竞争,但目前的产品实现全面的国产化创新,未来一定程度上会更具有本土化的优势。能够大规模的进行替代肯定还需要在产品有批量化应用以后。

2、去年四季度相对于三季度利润率低的原因? 毛利的角度电力设备业务毛利始终是稳定的,收入结构的变化例如低毛利业务收入占比上升会导致部分波动。综合考虑费用因素,因为销售制度跟回款等情况相关,四季度销售费用会偏高一些,再考虑到年末的减值等各方面综合影响,四季度净利润率会略有下降。 3、公司毛利提升的空间? 从产品定价和成本的角度,公司具备明显的竞争格局和全产业链生产的优势,整体会保持相对稳定的状态。最近几年公司对遵义和上海基地都做了升级,上海基地更多的是一些工艺改进,遵义基地主要是产业链的配套和完善。这虽然会增加一些成本和费用,考虑到规模效应,如果销售规模可以保持一定增长,毛利会有进一步挖掘的潜力。事实上最近两年的毛利水平也是一直维持在增长的状态。不考虑一定会提升,公司至少具备维持毛利率水平的能力。 4、公司并购的意向? 相较于一些热点类的公司,公司筛选项目所关注的重点更偏向于项目本身的盈利能力和现金流,如果能够与公司现有的业务产生相协同效应会更好。 5、法因数控今年的规划? 数控设备的优势是其产能和硬件制造,劣势是软件开发和新产品的推出,今年的重点布局方向是在新产品的开发上。希望会有新产品的推出让数控设备业务今年会有一个新的气象。 6、 海外业务的推进情况? 海外业务本身具有分散性,海外市场虽然空间很大,但是分散在近 200个国家,每个国家有不同的供应商,因此业务开展难度较大,海外客户对检修服务也有相关的要求。我们现在与竞争对手相比有一个弱势,就是相对于竞争对手的市场积累和沉淀不足。公司现在策略还是希望通过自身的布局一步一个脚印逐步提高市场占有率,从个别优势市场出发逐步的打开海外市场。 7、检修服务的盈利能力? 检修业务本身有固定的需求,随着保有量越来越大,市场空间也会相应扩大。由于目前的检修规模和基数还比较低,处在前提推广过程中,因此检修业务的毛利率虽然很高,但是费用率会比较高,在达到一定的规模以后,检修业务的利润率会有规模效应。公司的目标是希望尽快实现 2.5-3亿的规模。 8、公司设立新加坡公司的原因? 公司已经在新加坡设立了子公司,其主要以开展分接开关业务为主,新设立的子公司,它的定位类似于公司的电力工程业务,但是它的定位除了承包工程项目以外,也会考虑通过它的平台去自建一些电站资产。公司考察过当地的投资环境,新加坡的电费水平比国内要高一些,我们希望这个业务本身的投资能够为公司带来正向的收入和利润。另外我们需要在新加坡有一些标志性的项目,通过提升公司在当地市场中的品牌知名度和影响力,建立品牌效应,更好的打开当地的分接开关市场 9、公司对未来的展望? 我们预期国内增速应该可以维持去年的水平,检修业务增速应该会比去年更高,从海外业务去年年末的订单情况看今年回暖的趋势比较清晰,我们相信今年公司还会有更大的发展,希望在 25年以前扣非利润能实现 5亿。 10、期间费用率波动原因?目前的趋势能否维持? 财务费用主要是因为归还贷款导致有息负债减少、美元兑人民币汇率升值以及公司美元存款利率上升带来的。这两年公司也在不断控制管理费用和销售费用等,在现有的水平上持续优化,没有特殊情况未来可能不会有较大的波动。 11、无励磁开关与有载开关的区别? 无载分接开关是在断电的情况下进行电压等级调整和切换,有载分接开关可以在不断电的情况下进行电压切换,公司目前绝大部分的产品都是有载分接开关。 12、公司确认收入标准是什么? 公司确认收入一般是以交付为准。 13、分接开关的客户及在配电系统中的作用? 分接开关属于比较细分的市场,目前分接开关的最终下游主要分电网内和电网外两块:网内主要就是电网公司;网外比较分散,包括大中型企业的自备变等,例如汽车制造厂、硅料厂、光伏升压站、光伏和新能源的并网升压站等领域。未来随着新能源发电和电动车充电对电网系统的冲击越来越大,有可能有载分接开关会起到越来越重要的作用。 14、配电变压器有没有做技术储备? 我们在应用于配电变压器的电力电子开关方面,目前正在做相关的技术储备。 15、海外市场发展情况? 海外业务从去年下半年看订单情况已明显回暖,恢复到了2021年的水平,包括俄罗斯、乌克兰市场的需求也在增长,东南亚近年来的需求也保持了较快的增长。去年尽管海外直销业务销量出现下滑,但是跟随变压器间接出口量是大幅增长的,所以实际上公司产品出口较 2021 年并没有太多变化。目前看今年整体海外业务回暖的趋势是比较明显的。公司现在策略还是希望通过自身的布局一步一个脚印逐步提高市场占有率,从个别优势市场出发逐步地打开市场。 16、上海和遵义的未来定位? 上海基地未来定位主要以高附加值新产品、特高压、海外市场拓展等为主,其他的产能可能会放到遵义基地;遵义基地未来定位将以通用型产品制造和销售为主。遵义基地生产成本对比上海基地的生产成本偏低,距离主要客户的运输半径小、运输成本低,且人力资源较为丰富,公司对上海和遵义的定位主要是为了更好的发挥两大生产基地的协同效应,提升公司的整体效益。华明装备(002270)主营业务:1.电力设备—变压器分接开关的研发、生产、销售和全生命周期的运维检修;2.电力工程—新能源电站的承包、设计施工和运维;3.数控设备—成套数控设备的研发、生产和销售。

华明装备2022年报显示,公司主营收入17.12亿元,同比上升11.7%;归母净利润3.59亿元,同比下降13.79%;扣非净利润3.43亿元,同比上升90.56%;其中2022年第四季度,公司单季度主营收入5.12亿元,同比上升16.24%;单季度归母净利润7236.75万元,同比上升121.99%;单季度扣非净利润6336.87万元,同比上升224.27%;负债率24.98%,投资收益350.59万元,财务费用930.18万元,毛利率49.3%。

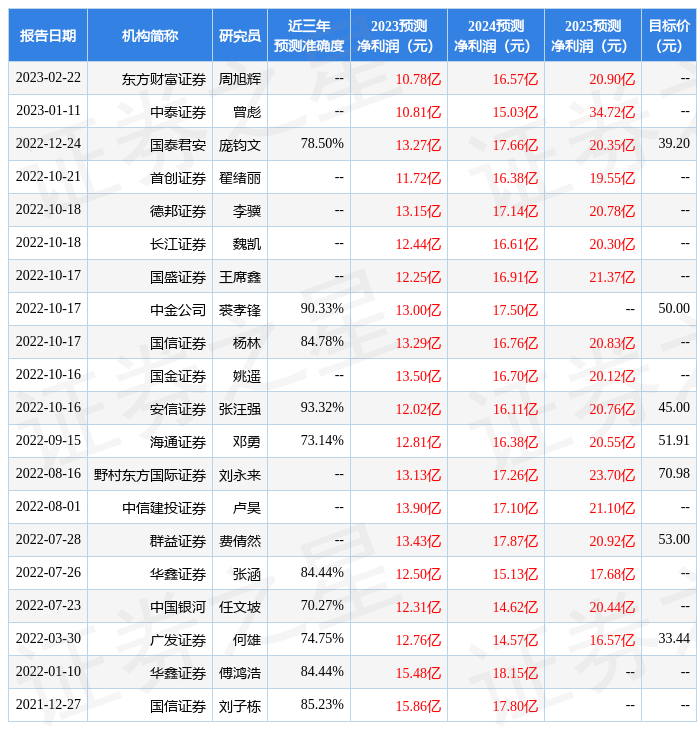

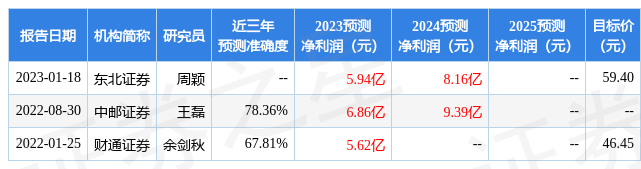

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为12.26。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入507.33万,融资余额增加;融券净流入61.2万,融券余额增加。根据近五年财报数据,估值分析工具显示,华明装备(002270)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。