2023年4月18日迪安诊断(300244)发布公告称公司于2023年4月17日接受机构调研,方正证券、中银证券、中泰证券、中信证券、中金证券、开源证券、太平洋证券参与。

具体内容如下:

问:请精准中心的核心优势和今年的规划?

答:1)精准中心是为客户量身打造的模式,不仅可以解决临床诊断需求,还帮助医院进行科研转化。2)迪安和头部三甲医院形成战略性合作模式,标杆企业浙江精准中心经历 5-6 年发展,每年贡献 3000 万收入。3)精准中心的核心优势在于不从零开始,存量起步;多技术平台打包式合作;树特检技术标杆,利区域其他医院的特检外送业务;科研及成果转化紧密联动。4)公司借助渠道三级医院的客户资源,在全国各个省市复制,今年精准中心目标是突破 70 家,明年突破 100 家。

问:陈总在股东信到年内走访了多家三甲医院,请介绍下目前三级医院的检测需求情况?

答:1)不同三级医院的需求不一样。省级三甲承接国家医学研究中心的重任,关注科研转化,希望科研产品能落地并实现市场化;地级市三甲希望做好学科建设,使某些学科成为国(省)内前列,发展重点实验室;县级市三甲更多关注如何实现降本增效。2)公司针对不同三级医院需求提供不同产品和服务,通过建设精准中心和三级医院形成紧密的合作关系。

问:自产产品今年增长目标,主要是哪些产品驱动?

答:1)剔除 22 年新冠产品相关收入,23 年自产产品预计超过 50%的增速。2)迪安生物HPV、液基、两癌和数字病理产品,均有较大增长。3)凯莱谱串联质谱设备销售超进度完成,试剂开始上量。

问:精准中心/合作共建和 ICL 有什么区别,是否存在协同?

答:1)多业务模式组合院内共建(精准中心/合作共建)和检验外包(ICL)相辅相成,共同组合满足医院高质量发展和成本控制需求。2)全国纵深网络布局广度覆盖(ICL)+深度下沉(精准中心/合作共建)

问:独立实验室 ICL 盈利情况?服务业务未来如何规划?

答:1)40 家独立医学实验室中,35 家实现盈利。2)规划今年增速超去年,突破山头医院,继续发力特检.升级运营力,打造国家级精准中心标杆,建立示范引领;B.深化技术力,围绕重点学科,加大优势学科产品线的技术上量,丰富自研产品线,实现 LDT 和 IVD 两条腿走路,为精准中心提供充足弹药;C.推进数智化,继续开发数字化诊断产品,实现业务数字化和数字业务化双线齐发;D.迭代业务模式,升级区域检验中心共建共享的模式创新,赋能医共体、医联体建设。

问:凯莱谱液相色谱串联质谱应用场景及优势如何?

答:1)应用于内分泌、心血管、安全用药、精神医学、生殖、孕产、泌尿、儿童生长发育、健康管理等多个临床医学领域。2)优势在于.上游原材料自主可控,凯莱谱战略收购“天津阿尔塔”,自有产品线实现全面涵盖核心原材料、试剂耗材产品、仪器硬件及应用方案;B.服务+产品整合式营销,凯莱谱不仅提供国内领先的质谱仪器+配套的试剂套餐,还提供标准化的人才培训、实验室搭建、质量管理体系建设,帮助客户更好地将技术应用于临床; C.持续创新,凯莱谱持续加大研发多组学创新诊断,解决了众多临床和生命科学研究中遇到的疑难问题。

问:请谈谈公司在人工智能和 AI 诊断布局及后续展望?

答:1)完成独立研发的实验室管理平台在全国的部署,今年更多聚焦于互联网跟 I 技术结合,实现整个实验室管理的自动化、智能化运营。2)向医技人员、患者推出迪安自检小程序,让用户线上完成样本跟踪、报告单查阅、异常检测、患者管理、健康记录管理等功能,有效提升客户体验。3)研发数字病理解决方案,包含病理实验室作业和质量管理系统、数字切片智能存储、远程病理会诊平台以及 I 辅助分析和诊断,目前已经在众多的三甲医院投入使用,预计今年会取得 I 辅助分析诊断三类证。4)建设多组学大数据平台,通过数据采集、数据集成、数据建模挖掘、数据分析、生物样本库建设,为三级医院提供全方位的临床科研的数据服务,目前已经在多家省级医院推广实施。5)面向 C 端用户推出晓飞检健康平台,通过互联网合作,提供线上线下诊断结合的医疗健康服务。6)与多家医疗机构学科带头人、科技公司联合探索人工智能技术在医疗检测场景的应用,如报告单解读、知识图谱优化、临床决策辅助等。7)规划展望公司率先布局各类数字化解决方案,为客户提供增值服务和差异化服务,吸引客户并增加粘性;未来随市场接受度上升,增加数字化服务收入。

问:公司病理 AI 业务主要聚焦宫颈癌,怎么实现大规模的商化业?

答:1)病理从专科角度划分,主要有细胞病理、组织病理、免疫组化和分子病理。公司从细胞病理切入有两个原因一是医生诊断容易形成公认的系统规则;二是细胞病理体量最大,其中 70%-80%与宫颈癌细胞阅片和诊断相关。2)公司通过多个渠道实现病理 I 商业化一是病理 I软件和公司设备绑定销售,形成一体解决方案;二是病理 I软件单独销售、和第三方设备绑定销售;三是结合迪安合作共建场景,通过远程病理会诊平台形成整体解决方案。3)市场空间测算全国 4.5 亿适龄妇女,每年检测 1.2亿,30%筛查率,国家政策要求 2030 年达到 80%筛查率,预估市场空间 200 亿元。

问:公司产品端未来在集团内的定位以及后续发展策略是什么?

答:1)公司“服务+产品”双轮驱动的战略定位不动摇,该定位符合中国以公立医院为主导的发展路线,这里的“产品”是指自有产品。2)发展策略继续引进领先技术平台的产品线,布局精准医疗领域;积极调整渠道存量产品的自有化程度;推动海外增量市场的开拓。

迪安诊断(300244)主营业务:医学诊断服务、诊断技术研发、诊断产品生产及销售、CRO、司法鉴定、健康管理等领域。

迪安诊断2022年报显示,公司主营收入202.82亿元,同比上升55.03%;归母净利润14.34亿元,同比上升23.33%;扣非净利润16.29亿元,同比上升49.05%;其中2022年第四季度,公司单季度主营收入46.53亿元,同比上升24.26%;单季度归母净利润-9.94亿元,同比下降1322.5%;单季度扣非净利润-7.84亿元,同比下降976.47%;负债率54.87%,投资收益4878.71万元,财务费用2.98亿元,毛利率37.16%。

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为36.85。

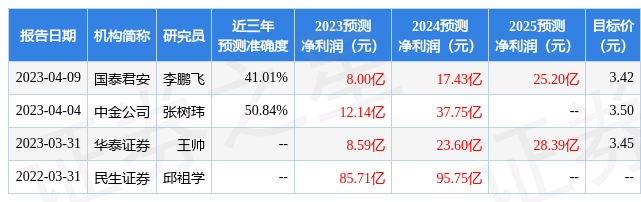

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.4亿,融资余额减少;融券净流出488.17万,融券余额减少。根据近五年财报数据,估值分析工具显示,迪安诊断(300244)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。