2023年4月17日神火股份(000933)发布公告称公司于2023年4月14日召开业绩说明会。

具体内容如下:

问:领导好,想咨询以下几个云南神火目前有无复产计划,云南省 10 月拟实行的《云南省推动铝产业加快升能效水平促进绿色低碳转型发展的实施方案》会对云南神火有什么影响?公司是否在云南配套铝加工产能?当前云南、新疆电解铝用电成本大概是多少?公司未来分红计划是怎样的?公司是否有海外建电解铝产业的规划?

答:公司将根据来水情况作出复产安排,目前的征求意见稿正是采取多种举措尽可能增加电力供给,缓解电力供应的紧张局面,但是需要一定的时间才能体现出来应有的效果;公司正在积极推进配套建设 11万吨绿色水电铝铝箔项目。当前云南处于枯水期,昆明电力交易中心每月都会公布市场交易电价,新疆整体用电价格非常稳定,和去年相比基本没有变化。公司有现金分红的良好传统,一贯注重对投资者的合理报。公司会结合市场和行业情况,论证进一步扩大产能的可行性。

问:董事长您好,公司 22 年报表体现出的煤炭单吨成本有所升,请教下原因是什么,谢谢

答:一是煤炭板块的人员薪酬增加;二是煤价上涨,煤矿收入增大,与收入有关的增值税附加资源税、印花税增加。

问:看公司财报,公司煤炭单吨营业成本上升,原因是什么?以及公司资本开支基本结束,但分红率并没有多大变化,未来的资金使用计划是怎样的

答:公司煤炭单吨营业成本上升原因同上。除电池箔项目等延链强链项目外,公司目前暂无其他大额的资本性开支,目前资金使用计划主要是进一步降低资产负债率,降低财务风险和资金成本。

问:国海证券向公司领导请教几个云南电池箔项目进展。近期煤、铝价格均有调整,公司近期价格的变动情况,电解铝当前的利润水平如何。未来资本开支的方向和相应融资的计划如何安排。分红如何考虑。云南限电和复产的情况。

答:云南神火新材料科技有限公司(以下简称“云南新材料”)11 万吨具有绿电优势的水电铝箔正在进行项目前期。公司产品价格随行就市,电解铝盈利水平与去年下半年相比基本持平。公司未来资本开支、分红安排等同上。公司正在积极论证风电、光伏等新能源的利用,尽可能减少电力紧张造成的影响。

问:请教领导,董事长好,对于最近铝价反弹的态势怎么看,这两天铝板块上涨比较迅速,您认为本轮上涨主要原因是什么呢?具有可持续性吗?是周期见底了吗?

答:铝锭社会库存在消费旺季持续去库减少,加之国外宏观因素风险释放,致使这两天铝价上涨;从目前情况看,今年云南降水量偏少,可能会出现丰水季不丰的局面,云南地区复产可能性减弱,整体供应将减少,铝价上涨具有很大的可持续性;2023年电解铝市场处于铝上行周期中,受制于能源紧张,产能天花板等因素制约,供应端制约给铝价带来较强底部。但全球主要发达国家处于加息周期中,经济将面临衰退风险,带来需求的波动。国内需求受地产和外贸影响,面临总需求不足风险,目前铝期货市场正在这个逻辑下博弈,处于行情震荡中,总体上价格下跌风险有限,容易打开上涨空间。

问:领导好,请如何看待 2023 年的电解铝和煤炭市场?公司将如何发挥优势,实现利润的增长?

答:电解铝市场目前处于铝上行周期中,受制于能源紧张,产能天花板、能耗双控等因素制约,2023年国内电解铝大概率维持供需“紧平衡”,预期价格仍会在相对高位;煤炭市场受限于国内已规划待开发整装矿权少、新建煤矿客观的建矿周期长、铁路运力短期难以快速改善及煤炭进口量大幅减少且短期难以增长,供需“紧平衡”的基本格局有望持续,预期价格仍将会维持在合理区间。公司将通过以下措施发挥优势,实现利润的增长一是创新举措增产稳产,高质量稳固发展内核;二是深化管控模式创新,高质量促进降本增效;三是创新理念精打细算,高质量提升经营水平;四是创新思路打造项目,高质量增强发展动能;五是创新机制深化改革,高质量激发内生动力;六是发挥区位优势、煤种优势和区域销售公司的作用,加强市场研判,快速灵活决策,积极应对市场变化。

问:如何看待四季度云南今年的供能情况,是否会出现供能瓶颈?

答:云南神火属于水力供电生产电解铝,水电整体上还是要看来水情况,具体来水量多少也不可能受控制。云南省整体的水力发电占到 70%以上,火力发电占比十几。如果国家或者企业通过加大火电的匹配、新能源的建设、光伏、风电等等,可能会有些改善。但短时间内从根本上去改变这种状态,难度非常大。

问:董事长您好,请您两个根据最新的年报数据显示,神火股份的资产负债表数据显著改善,请公司有考虑升分红比例,或者以其他什么形式向股东分红吗(例如中期分红)?公司目前现金流充沛,请接下来相应资金会作何安排?谢谢您。

答:公司有现金分红的良好传统,一贯注重对投资者的合理报。除电池箔项目等延链强链项目外,公司目前暂无其他大额的资本性开支,资金使用计划主要是进一步降低资产负债率,降低财务风险和资金成本。

问:开源证券向领导请教几个1)公司未来 3-5 年的成长性体现在什么方面;2)云南神火和新疆神火的 2022 年销量分别是多少,售价有没有区别;3)云南神火和新疆神火成本的区别(原材料、人工、能源、制造费);4)云南限电限产的影响从量和价上如何量化。

答:公司将在经营好现有产业的基础上,积极做好延链强链工作,充分发挥重大项目带动战略发展作用,实现提速转型发展在延链方面,公司将积极推进商丘 6万吨新能源动力电池材料项目投产投运、云南11万吨绿色新能源铝箔项目加快建设,形成新的效益增长点;在强链方面,公司将大力推进梁北选煤厂改扩建项目、和成煤矿续建项目,尽快形成梯次接续,并进一步加大煤炭等优质资源的获取力度,扩大成本优势明显地区电解铝先进产能规模,增强公司持续发展能力。公司电解铝销量中,云南神火铝业有限公司(以下简称“云南神火”)、新疆神火煤电有限公司(以下简称“新疆神火”)2022 年销量基本各占一半,电解铝售价分别参照南储均价、长江均价。云南神火和新疆神火成本的区别主要在于电力成本和物流成本。云南限产多少取决于电力供应情况,供应量的减少会影响整体铝价的走势。

神火股份(000933)主营业务:铝产品、煤炭的生产、加工和销售及发供电。

神火股份2022年报显示,公司主营收入427.04亿元,同比上升23.8%;归母净利润75.71亿元,同比上升133.9%;扣非净利润77.71亿元,同比上升122.63%;其中2022年第四季度,公司单季度主营收入105.7亿元,同比上升9.56%;单季度归母净利润17.16亿元,同比上升83.12%;单季度扣非净利润17.75亿元,同比上升41.03%;负债率64.98%,投资收益2.28亿元,财务费用7.7亿元,毛利率31.3%。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为25.16。

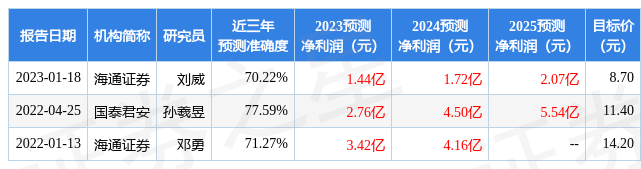

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.84亿,融资余额减少;融券净流出514.42万,融券余额减少。根据近五年财报数据,估值分析工具显示,神火股份(000933)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。