2023年4月17日恩华药业(002262)发布公告称公司于2023年4月14日接受机构调研,国盛证券胡偌碧、永赢基金张蕊、工银安盛人寿资管劳亭嘉、willing capital朱宏达、源乐晟欧阳明、上汽颀臻投资沈怡雯、第一北京吴亦晴、汇安基金高苏、泽源资产吴亚平、东亚前海孙杰玲、淡水泉王沛、东方红基金谭鹏万 徐宏 江琦、华夏基金胥梦缘、平安养老陶歆蔚、民生加银孙伟、同泰基金郄文惠、中华联合保险张光普、中信资本叶铮、嘉实基金黄浩、泓德基金陆言、中邮基金王霞、圆信永丰方瑾、中信证券自营刘瑞文 沈威宇、高毅胡储辉、兴业基金应晋帅、弘毅远方基金鲍超、浙商基金黄文敏、鹏扬基金曹敏、华商基金李海伟、每日经济新闻许立波、红筹投资葛云霄、天风医药贺晓晗、中金资管杨钊、兴业证券黄志刚、云栖资本刘超、投资者连环 胡欢欢、深水财经社汪习琴、3W Fund王安艺、王志祥,蒋允刚,殷艳、宁波银行理财徐厚犇、太平养老张翼、德邦资管郝晓婧、贝莱德基金秦瑶函、和聚投资范晓辉参与。

具体内容如下:

问:请公司介绍收入较大的产品,如右美托咪定、利培酮、氯氮平、阿立哌唑、度洛西汀、加巴喷丁、丙泊酚等产品纳入国家集采的情况,对公司未来营收的影响,以及公司的应对措施。

答:公司的上述产品自 2018 年开始先后被纳入集采,目前上述产品的收入占比逐年下降,对公司未来营收的影响逐年降低。主要原因如下(1)公司的产品线较为丰富,产品品种较多,被集采的产品收入占比较小。通过内部销售政策的调整,加大对非集采品种的推广力度,使非集采品种得到较快地增长。(2)公司加大产品的研发投入,不断有新产品上市。(3)加大对新上市产品的市场推广力度,使新上市产品快速放量。公司的应对措施(1)公司持续聚焦在中枢神经领域的产品布局,研发政策壁垒高、高技术含量、竞争格局较好的产品,不断丰富公司在中枢神经领域的产品线。(2)高度重视市场准入,加大新上市产品的市场推广力度,使新上市产品快速放量,尤其是羟、瑞、舒、阿等麻醉系列产品,已进入快速增长期。(3)公司在精神神经类产品领域围绕药品业务纵向发展,将业务扩展到疾病的精准诊疗、远程诊疗、全病程管理等服务,创建了恩华在精神神经类产品领域的生态体系,实现多元化业务的组合推广,扩大了公司在精神神经类产品领域的品牌优势和知名度。(4)公司以“镇痛、镇静、抗应激”学术发展理念为抓手,引领麻醉与重症领域镇痛镇静治疗理念,促进镇痛镇静临床治疗水平的提升,更好地满足了临床患者多层次的需求,形成了公司在麻醉重症领域镇痛镇静、舒适化医疗等治疗方案方面的优势。

问:公司未来还有哪些产品有被纳入集采的风险?

答:目前来看,公司尚未纳入集采的产品的竞争格局较好,生产厂家和通过一致性评价的家数较少,距离国家集采标准规定的家数尚有距离。精神和神经类产品目前已应采尽采了,个别收入稍大的产品如丁螺环酮、齐拉西酮等,其收入占比也较小,且目前的竞争格局较好,短期内集采可能性较小。收入占比较大的麻醉类产品中的咪达唑仑和依托咪酯竞争格局较好,咪达唑仑由于市场出现流弊现象,正在被进行升 1 类,同时,当前集采政策为 5 家(含原研)通过一致性评价,但目前只有 3 家过评,未来集采可能性较小。公司的依托咪酯脂肪乳剂(长链)目前为独家产品,与贝朗的依托咪酯和友商仿制的依托咪酯是两个品种,无集采风险。羟、瑞、舒、阿为麻醉管制类产品,纳入集采的可能性也很低。

问:公司在镇痛类药物方面的产品布局以及销售预期,对于镇静类和镇痛类在商业推广和销售策略上有何区别?

答:公司是最早做镇静类产品市场医学专业推广的(如咪达唑仑、依托咪酯等)。近几年公司在镇痛类产品的布局较多,如近几年陆续获批上市了瑞芬、舒芬、羟考酮、阿芬等,近期即将获批的 TRV130 等,随着镇痛类产品的不断上市,公司在镇静和镇痛方面已经并驾齐驱,公司将镇静、镇痛类产品进行联合协同,更加有利于产品的市场准入和推广。

问:公司羟、瑞、舒、阿在进医院方面会有哪些困难?如何克服?今年的如何实现翻倍增长?

答:;(1)目前羟、瑞、舒、阿几个产品的竞争格局较好,公司将镇静、镇痛类产品进行联合协同,更加有利于产品的市场准入和推广。羟、瑞、舒三个产品为医保目录产品,产品进院后放量会较快,阿芬目前虽未进入医保,用于自费患者,推广起来难度比羟、瑞、舒三个产品稍大,整体不会影响羟、瑞、舒、阿今年实现翻倍增长的目标实现。

问:目前看手术量的恢复情况如何?

答:目前看手术量已基本恢复到疫情前的水平,正常情况下每年手术量会保持 10%左右的增长,这将有利于麻醉类产品的使用,公司麻醉药物收入的增长会高于手术量的增长。

问:目前也有些公司在布局精神、神经类产品?公司在精神神经线的布局如何?

答:公司是战略聚焦于中枢神经领域的产品研发和销售,目前公司在抗焦虑、抗抑郁、抗精神分裂症、抗癫痫、神经痛、帕金森、阿尔茨海默症、镇静催眠等方面都有丰富的产品线。目前在做临床的创新产品有NH102、NH112、NH130、NHL35700、Protollin 鼻喷剂等,今年下半年可能会拿到一个新型精神分裂症的临床批件。

问:2023 年的销售费用率会如何?

答:由于公司今年将继续加大羟、瑞、舒、阿几个产品的市场专业推广,TRV130 也即将上市,今年的销售费用率可能会略有增长。

问:2023 年的公司研发费用增长如何?

答:公司研发投入增长幅度会在 20%左右,研发费占收入的比重会保持在 10%左右,具体还要看研发项目和临床进展情况。今后的研发费用占比会保持在 10%左右。

恩华药业(002262)主营业务:医药研发、生产和销售。

恩华药业2023一季报显示,公司主营收入11.79亿元,同比上升18.76%;归母净利润2.27亿元,同比上升20.53%;扣非净利润2.29亿元,同比上升20.8%;负债率14.75%,投资收益1586.75万元,财务费用-252.15万元,毛利率73.33%。

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为31.7。

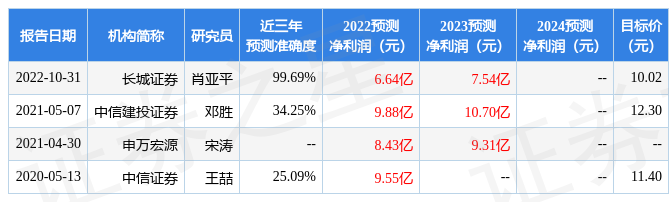

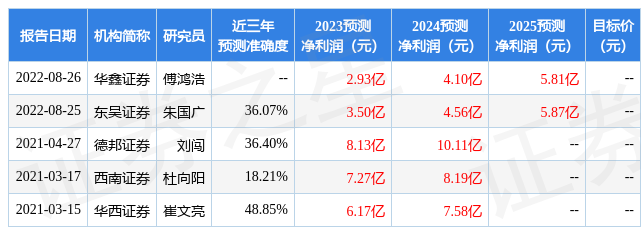

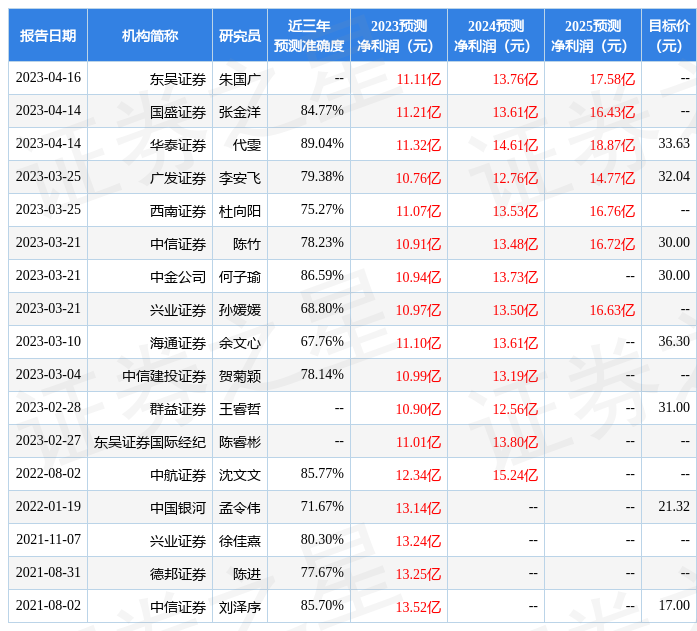

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入379.29万,融资余额增加;融券净流出35.45万,融券余额减少。根据近五年财报数据,估值分析工具显示,恩华药业(002262)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。