2023年4月14日碧水源(300070)发布公告称公司于2023年4月13日召开分析师会议,长江证券、泰康资管、中信建投、长盛基金、国寿安保、合众资产、建信投资、浦银安盛基金、太平资产参与。

具体内容如下:

问:请公司各业务发展情况怎样?此外,公司并投资收益的几个公司亏损比较大,请这块未来有什么计划呢?

答:2022 年,公司实现总收入 86.90 亿元,各版块经营情况如下环保整体解决方案板块实现营业收入 50.86亿元,毛利率 31.36%,分别较上年同期增加 6.08%、4.45%;运营服务板块实现营业收入 27.54亿,毛利率 33.11%,分别较上年同期增加 10.50%、0.32%;光科技整体解决方案实现营业收入 5.25亿,毛利率 8.67%,分别较上年同期下降 66.53%、31.23%;市政与给排水实现收入3.24亿,毛利率 12.49%,分别较上年同期下降 53.18%、增加 4.87%。碧水源过去投资的部分资产,比如云南水务、良业、德青源等去年亏损。其中云南水务是亏损 11.58 亿,我们对这部分一直很重视,公司管理层也在采取积极的解决措施,同时云南方面股东也在积极协调,各方共同努力提升云南水务经营质效及财务状况等,我们预计未来这块也会逐渐改善。良业由于受整体环境影响,去年-1.5亿净利润,今年一方面我们整体也在做良业的经营质效提升、资产改善等相关工作,另方面经济放开之后,夜游经济等良业经营的项目情况较往年肯定有较大改善,今年良业的经营情况肯定会有比较明显改善。德青源这几年一直在做治理提升、减亏和提质增效的工作,大家也可以从近年公司年报中披露的德青源的财务数据看出来,效果还是比较显著。总的来说,我们对这部分的资产一直很重视,也在积极采取各种措施来解决,旨在有效提升公司整体的经营质效。未来,如果相关事项有进展,我们也会按照要求及时对外公告。

问:请公司在新业务赛道方面有哪些亮点,未来的规划?

答:公司的新赛道主要是工业零排和盐湖提锂业务。公司目前的战略发展规划是坚持聚焦污水资源化、高品质饮用水、海水淡化等重点战略不动摇,并积极开拓新赛道,形成五个业务领域的高质量发展。公司近年来在工业领域应用实现了较大突破,也在积极推动工业反渗透膜进行国产化替代和高端化应用,具体包括中标国电投平圩电厂和神头电厂等项目,打破了国外品牌膜产品在电力、钢铁、煤化工、石化等领域的长期垄断。同时研发的技术也破解工业废水长期存在的污染治理难题,先后顺利中标光伏龙头企业通威股份配套污水处理厂项目,处理高氯离子、高硬度特种废水等;中标贵州仁怀污水处理厂建设项目,处理酿造领域高浓度白酒废水等,实现多个工业领域的突破,使得公司在工业废水治理方面的短板逐渐得到提升。盐湖提锂方面,公司于 2022 年也中标几个项目,去年主要都是膜标段的,目前公司已经开发出技术先进的锂离子筛和成套工艺路线,建成锂吸附剂智能化全自动生产线,目前公司也在积极获取吸附剂+膜的盐湖提锂项目。此外,我们也在积极拓展膜的应用场景,实现高质量发展。

问:公司现在财务成本下降明显吗,未来会如何发展?

答:融资成本这块是在下降的,这也可以从我们最近发的超短融利率也能看出来,央企控股之后,我们的融资利率也在持续下降,今年发行的几期利率都在 3.5%左右,比前两年的融资成本要低很多。同时,项目上我们也在持续做着融资置换,会以更低的利率来置换原来的借款。公司内部也有两金压控的目标,包括加大对应收账款清欠款的力度,压降对外担保额度等各方面都在积极采取措施,降本增效。现在国资也有“一利五率”的考核要求,我们今年也是深化改革,全面提升高质量发展之年,今年我们要全面完成“一利五率”发展目标,实现“一增一稳四提升”的发展规划,推动公司高质量发展迈上新台阶。所以这一块未来肯定是越来越好的。

问:请大股东业绩承诺补偿是否今年就结束了?

答:是的,首先 2021年的业绩承诺补偿款于 23年 1月已经全部支付完毕,22年因为实现了承诺业绩,所以大股东的业绩承诺事项已经全部结束了。

问:请中交集团控股公司后,我们在市场等方面的协同作用怎样?

答:中交集团中国城乡控股公司之后,各方面的协同作用不断放大。2022年,公司也迎来了控股股东对公司股东的部分要约收购,控股股东的持股比例进一步提升,这是中国城乡控股公司以来再次增持公司股份,彰显了控股股东对公司来发展的充分信心。双方的协同持续增强,具体包括对碧水源在管理、资金、海内外市场开拓、运营和项目支持等多方面。公司成为中交集团水务板块的核心骨干力量,实现高质量发展战略转型。尤其在“一带一路”方面,我们跟随集团也实现了包括反渗透海水淡化领域的从“领军国内”到“进军海外”的跨越,我们共同开拓了孟加拉米尔夏莱供水项目、巴基斯坦瓜达尔港海水淡化项目等,包括在中东等重点项目的跟进推介等,助力实现国内及“一带一路”区域的推广应用,服务中交集团“出海”战略。

问:目前运营占比很大,请这块的整体情况与未来发展规划?

答:2022 年,公司运营收入 27.54 亿,占全年收入 31.70%,运营板块收入也在逐年在提升。毛利率 33.11%,比上年略提升,基本保持稳定。公司主要从2017、2018年 PPP推行时开始自主承接项目的投资运营,近几年正在陆续进入运营期,项目完工,通过调试验收后进入运营初期,初期试运营阶段由于水量较低等,项目整体收益情况较低,随着新项目运营进入稳定阶段,项目的收益情况会逐渐好转,目前公司的项目正在逐步进入稳定运营阶段,因此未来这块资产的质效,包括项目的 ROE等均会有较为明显的改善。同时,公司针对运营项目也在进行提质增效的相关工作,包括制定制度、建立节能降耗台账、加快数字化建设和智慧水务及标准化体系建设等多方面结合,全方位提升治理效能。

碧水源(300070)主营业务:保整体解决方案、运营服务、市政与给排水工程以及光科技整体解决方案。

碧水源2022年报显示,公司主营收入86.9亿元,同比下降9.0%;归母净利润7.08亿元,同比上升21.36%;扣非净利润4.49亿元,同比下降16.56%;其中2022年第四季度,公司单季度主营收入33.66亿元,同比上升2.87%;单季度归母净利润6.87亿元,同比上升61.81%;单季度扣非净利润4.69亿元,同比上升8.08%;负债率59.47%,投资收益2.1亿元,财务费用3.12亿元,毛利率29.84%。

该股最近90天内共有1家机构给出评级,增持评级1家。

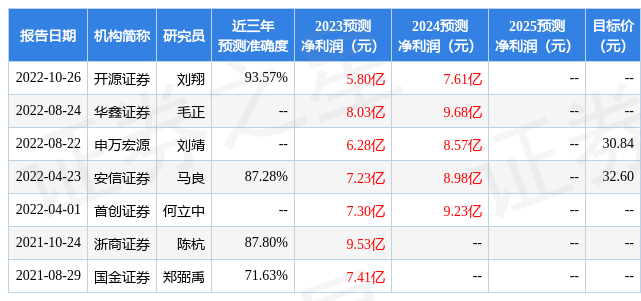

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3935.82万,融资余额增加;融券净流入67.98万,融券余额增加。根据近五年财报数据,估值分析工具显示,碧水源(300070)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标1星,好价格指标2.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。