2023年4月14日万集科技(300552)发布公告称公司于2023年4月13日召开业绩说明会。

具体内容如下:

问:公司四季度盈利扣非 4000 多万,是单季偶然因素?还是新产品推出具有可持续性?

答:您好,公司 2022 年第四季度实现营业收入 3.45 亿,占全年收入比重 40%,净利润 0.60 亿,扣非后盈利 0.40亿,主要系动态称重和智能网联等系统集成项目在第四季度验收交付比例相对较大,收入主要来源于智能网联、激光雷达、短程通信、动态称重业务,均具有可持续性。谢谢!

问:应收帐款达到 10 亿,高于全年营收,下游是什么情况?公司有没有什么应对策略?

答:您好,公司应收账款对应的客户群主要是政府部门、国有高速公路公司,银行和集成商等,该部分客户信用等级较高,具有较强还款能力。近几年公司重视应收账款款工作,持续加大催收力度,给业务人员下达款指标并予以考核,同时成立了清欠部,负责应收账款清收,同时采取包括但不限于法律手续等措施笼应收账款,在款方面取得了很好的效果。谢谢。

问:2022 年净利润亏损这么多是什么原因造成的?公司经营是否存在?今年能否扭亏为盈?

答:您好。2022 年公司实现营业收入 87,308.30 万元,同比下降 7.60%,实现归属于上市公司股东净利润-2,898.81 万元,同比下降 168.07%。公司净利润下降的主要原因,公司持续加大激光雷达等新产品的市场和研发投入,期间费用同比增加;公司款不达预期,对应收款项计提坏账准备的金额同比增加。目前公司经营情况一切正常。随着交通强国战略目标的推进,公司将受益于交通基础设施项目建设,我们对公司今年的经营很有信心。谢谢。

问:公司 2022 年研发及销售费用方面支出较多,今年对这两块费用有哪些规划?

答:您好。2023 年,公司将继续加大智能网联、多线激光雷达等方面研发投入及市场销售推广工作,同时做好研发项目及销售费用预算管理。智能网联方面,继续投入路侧智能感知系统、智能网联云控平台、V2X 等研发,进一步提升公司全息全域精准感知、时空一体化数字底座、端边云一体化数字中台、实施动态数字孪生、车路云一体化闭环应用等核心能力。多线激光雷达方面,根据车载激光雷达市场需求,推出主雷达+补盲雷达融合解决方案,并将向长期合作企业提供试装和测试。加大硅基全固态激光雷达 OP 的研发投入,提高其测距范围和长距离攻关。谢谢。

问:公司未来三年增长潜力最大的产品和方案可能会是什么?

答:您好。公司主营业务为智能网联、汽车电子、激光雷达、专用短程通信和动态称重,在车联网、大数据、云平台、边缘计算及自动驾驶等多个领域积累了大量自主创新技术,开发了车路两端激光雷达、V2X 车路协同设备、智能网联路侧智能感知系统、智能网联云控平台等多系列产品,为智慧高速、智慧城市提供全方面综合的解决方案、系统、产品及服务。智能网联业务,随着城市建设和城市经济发展,精细化治理已经成为城市交通数字化、智慧化的重要标志。“十四五”规划对交通新基建和交通治理领域提出更为高效、安全、绿色的发展目标。智慧城市方面,据第三方统计规模以上城市交通路口有约 25 万个;智慧高速方面,我国二级以上等级公路里程数为 67.20 万公里,全国隧道有超 1.7 万条,未来应用空间广阔。 汽车电子业务,《智能网联汽车技术路线图 2.0》显示,2025 年 C-V2X 终端的新车装配率有望达到 50%,2030 年实现基本普及。目前,国内多家商用车、乘用车企已开始积极布局 V2X 前装上车应用。车载领域的中国激光雷达市场规模,将由 2019 年的 3.8 亿元增长至 2025 年的 144.3 亿元,年复合增长率达到 83.5%。随着汽车智能化趋势的加速,激光雷达的应用正逐步从前沿性的无人驾驶车辆转入量产车型。前装 ETC 要求通过车规级验证,市场集中度更高,有利于 ETC 头部企业,市场每年约 2500 万辆新车,其中商用车和豪华车领域等高附加值市场份额优势更加明显。 激光雷达业务,根据沙利文的研究报告,至 2025 年,中国激光雷达市场规模将达 240.7 亿元,较 2019 年实现 63.1%的年均复合增长率。 专用短程通信业务,国务院办公厅、国家发改委、交通部相关实施方案在推动 ETC 快速应用普及的同时亦提出了“创新 ETC 发展模式,强化 ETC 应用与服务,提升 ETC 使用率,加快推进多种电子收费方式融合协同发展,提高高速公路通行效率,更好地服务经济社会发展”的指导思想。 动态称重业务,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确,建立健全道路安全综合治理机制是十四五建设重要内容。各省“十四五”规划中,均针对公路安全、公路信息化的等方面进行了规划。 结合上述政策和市场需求,公司五大业务板块将保持增长。谢谢。

问:公司近两年加大研发投入,研发人员也持续增加,请预期研发落地的进度?

答:您好,公司一直以来重视研发,随着业务的发展以及市场需求的增加,研发投入是具有持续性和长周期的,研发投入会随业务发展和时间推进相应研发成果会陆续转化。谢谢。

万集科技(300552)主营业务:专业从事智能交通系统(ITS)技术研发、产品制造、技术服务,为公路交通和城市交通客户提供激光产品、智能网联、汽车电子、专用短程通信(ETC)、动态称重系列产品的研发和生产,以及相关的方案设计、施工安装、软件开发和维保等相关服务,同时在车联网、大数据、云平台、边缘计算及自动驾驶等多个领域积累了大量自主创新技术,开发了车路两端激光雷达、V2X车路协同设备、智能网联路侧智慧基站、智慧交通云平台等多系列产品,为智慧高速、智慧城市提供全方面综合的解决方案、系统、产品及服务。

万集科技2022年报显示,公司主营收入8.73亿元,同比下降7.6%;归母净利润-2898.81万元,同比下降168.07%;扣非净利润-5313.9万元,同比下降294.05%;其中2022年第四季度,公司单季度主营收入3.45亿元,同比上升32.07%;单季度归母净利润6157.15万元,同比上升350.8%;单季度扣非净利润4635.64万元,同比上升251.01%;负债率21.07%,投资收益1455.48万元,财务费用-585.96万元,毛利率48.13%。

该股最近90天内共有2家机构给出评级,买入评级2家。

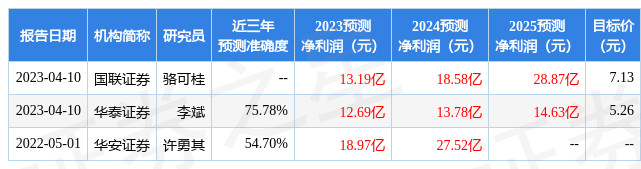

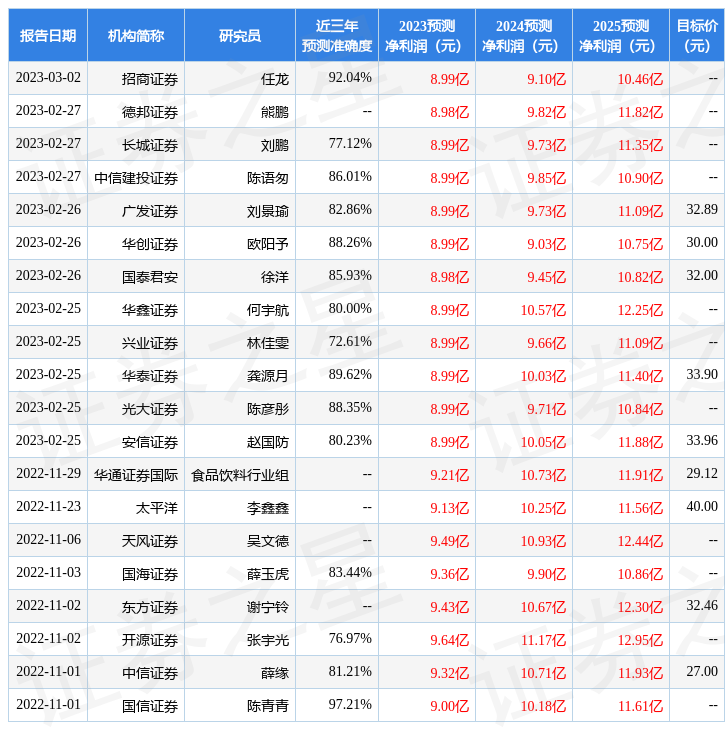

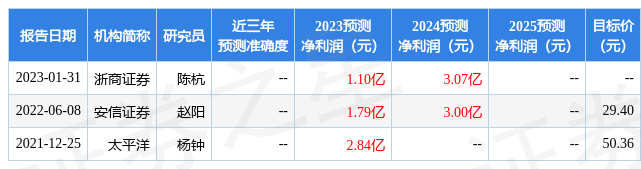

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,万集科技(300552)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标2星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。