消息,2023年11月10日迪威尔(688377)发布公告称华泰证券、招商证券、建信养老、嘉实基金、大家资产、华夏基金、Aspoon Capital于2023年11月8日调研我司。

具体内容如下:

问:请公司募投项目的优势体现在哪里?在交付周期上是否也有优势?

答:公司募投项目油气装备关键零部件精密制造项目将采用多向复合挤压工艺技术,多向复合挤压生产工艺是一种精密优质、节能省材的成形技术,其基本工作原理是模具闭合后,几个冲头自不同方向对毛坯进行穿孔和挤压,从而在一次加热和压机一次行程中完成复杂产品成形,特别是带内空腔或凹凸外形产品的成形。其具有坯料形状简单、制坯成本低,复杂零件可一次成形、工序少、火次少,能有效降低能耗和材料烧损,且有利于保持产品金属流线连续完整,适合于产品形状复杂、单件产品的重量相对较小、承压能力均匀的专用件产品,在批量化生产上具有节省材料和减少加工量的成本优势和效率优势。随着公司订单量的增加、业务的快速发展,与主要客户的合作关系更紧密,合作范围也在不断扩大。需求量比较大的专用件产品可以实现高效、低成本交付。

问:请公司募投项目预计什么时候可以投产?

答:公司募投项目油气装备关键零部件精密制造项目350MN多向复合挤压液压机设备主体已安装完毕,控制系统及相关配套设施正根据项目进程有序推进。公司募投项目紧密围绕国际先进油气开采装备零部件耐高低温、耐腐蚀、精密、节能等生产工艺发展方向,重点针对设备配置、工艺研究、模具研制和产品市场需求,形成规模化的海洋工程高端阀门及管系零部件制造能力。

问:请公司是否会参与到油气以外的行业?

答:公司的生产装备除主营业务外,在其他高端装备行业也具有通用性。随着募投项目的建设完成,公司的整体实力将进一步得到提升,公司会适时适度参与到其他高端装备行业。

问:请深海领域的装备投资受油价的影响大吗?

答:随着人工智能和自动化技术水平的提高,深海油气开采的效率大大提升,单位开采的成本显著下降,深海油气开发经济性优势逐步得到体现;深海油气开发项目的计划性强、建设周期长,短期的油价波动一般不会对深海项目的建设投资造成重大影响,因此深海装备投资受短期油气价格波动的影响相对较小。

问:请公司70MN自由锻压机爬坡情况如何?

答:70MN自由锻压机及相关配套装备,对于提高公司原有制造能力有极大促进作用。该装备产能目前正处于持续提升阶段,随着后续生产环节装备及人员逐步扩充、生产制造工艺精益改善,公司产能规模会进一步优化。

问:请公司近两年资本开支有什么规划?

答:公司近两年资本开支会根据客户需求、行业变化,并结合自身发展的实际需求进行合理布局,主要围绕油气高端专用件领域。

迪威尔(688377)主营业务:公司是一家全球知名的专业研发、生产和销售油气设备专用件的供应商,目前已形成井口及采油树专用件、深海设备专用件、压裂设备专用件及钻采设备专用件为主的四大产品系列。

迪威尔2023年三季报显示,公司主营收入9.36亿元,同比上升34.04%;归母净利润1.24亿元,同比上升26.05%;扣非净利润1.21亿元,同比上升39.5%;其中2023年第三季度,公司单季度主营收入3.36亿元,同比上升18.32%;单季度归母净利润4312.6万元,同比上升3.48%;单季度扣非净利润4217.54万元,同比上升6.72%;负债率32.26%,投资收益312.84万元,财务费用-560.55万元,毛利率23.29%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为34.54。

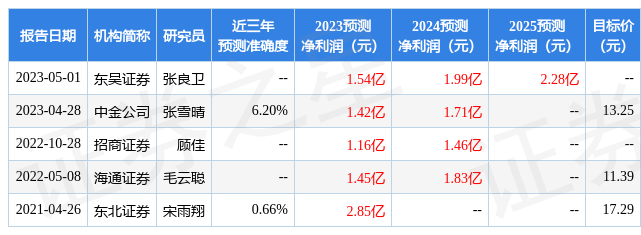

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入422.12万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由根据公开信息整理,由算法生成,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。