2023年5月18日华中数控(300161)发布公告称公司于2023年5月10日接受机构调研,中信证券安家正 姚小龙 金彩、华夏基金宋伯龙、山西证券王志杰 杨晶晶 高璐瑶、中银国际证券陶波、英大基金鱼翔、申万宏源李蕾、中庚基金季国锋、华夏久盈俞朕飞、招银理财朱贝贝、长江证券蔡念恒、广发证券范方舟、银河证券鲁佩、从容投资赖俊文、东证融汇资管侯雪俐、上海佳润实业曹晓鹏、华金证券汤晨、上海阿杏投资刘畅、西南证券周鑫雨、鲁信创投胡瑞丽、开源证券王栋、富安达基金龙海敏、华安证券陶俞佳、圆合资本曲兴胜 路冉麟、阳光资产樊艳阳、红方资产谢登科、中航证券闫智 张帆、天风证券高翔、景顺长城杨锐文 曾英捷、长盛基金滕光耀、东方证券张昊、国泰君安李启文、人保资产黄振东、中融基金孙志东、南方基金万朝辉参与。

具体内容如下:

问:国家对工业母机板块的政策?

答:2022 年 6 月,中国机械工业联合会《重大技术装备推广应用导向目录——机械工业领域(2022 年版)》将“高端工业母机之数控机床”列为目录内容第一大项,同时将“高端工业母机核心系统和关键零部件”也纳入目录。2022 年 9 月,工信部“大力发展高端装备制造业”发布会上表示将会同有关部门继续做好工业母机行业顶层设计,统筹产业、财税、金融等各项政策,积极推进专项接续,进一步完善协同创新体系和机制,突破核心关键技术,强化产业基础,培育优质企业和产业集群,保持产业链供应链稳定,推动工业母机行业高质量发展。2023 年 2 月国资委召开会议指出,要在“卡脖子”关键核心技术攻关上不断实现新突破。一是包括打造原创技术策源地,高质量推进关键核心技术攻关,加大对传统制造业改造、战略性新兴产业,也包括对集成电路、工业母机等关键领域的科技投入,提升基础研究和应用基础研究的能力;二是在提高科技研发投入产出效率上不断实现新突破。工业母机受到国家高度重视。

问:公司在数控系统领域公司主要的竞争对手?

答:目前我们主要的竞争对手是发那科、西门子、三菱等进口厂商。

问:公司如何持续开拓数控系统业务?

答:在数控系统业务方面,公司继续坚持自主创新,坚持两条主线即“顶天—智能化高档型数控系统”、“立地—智能化主战型数控系统”,从技术、品质、服务等方面提升竞争力,持续坚持自主创新的同时,加强、加快市场推广的力度和进度,以高打低,占领主战型系统市场,拓宽数控系统应用范围和领域,实现大规模批量配套。

问:公司数控系统与国外数控系统的差距?

答:公司经过多年的技术攻关及创新,与国际顶级品牌产品比较, 在功能、性能和可靠性等方面差距已经越来越小,公司的主打产品 华中 8 型高性能数控系统与德国、日本等国家的高性能数控系统产品功能全面对标,标准型数控系统产品 600 余项功能对标匹配度达到 100%,高档型数控系统产品 1900 余功能对标匹配度超过 98%。好产品是用出来的, 只有营造有利的市场环境,在市场上大量使用,不断获得用户的反馈,才能获得技术迭代和完善提高的机会,技术成熟度才能不断提升,不断缩小差距。另外,我们基于大数据模型和理论模型这样的融合建模技术,在智能化方面有独创的领先技术和优势,公司的华中 9 型新一代智能数控系统是在华中8 型高档数控系统基础上,将新一代人工智能技术与先进制造技术深度融合,具备“指令域示波器”“双码联控”“热误差补偿”“工艺优化”“健康保障”等多项原创性的智能化单元技术,是世界上首台搭载 i芯片的智能数控系统,实现了中国数控系统技术从“跟跑”到“领跑”的“换道超车”。

问:数控系统下游行业情况?

答:数控系统下游市场主要有 3C、新能源汽车、通用制造、航空 航天、光伏、风电、激光等领域。在 3C 领域,公司利用华中 8 型数控系统的高速高精、多轴多通道技术等关键技术,在手机打磨抛光、玻璃盖板加工领域继续保持与宇环数控、蓝思科技等机床企业的批量配套,在此基础上, 瞄准用户需求,共同开发针对手机打磨抛光的智能生产线,继续引领手机打磨抛光领域。同时,在 5G 滤波器加工、超声波加工、玻璃精雕加工等领域与湖北毅兴、广州汇专科技、福建嘉泰数控等企业深度合作,批量配套,深耕细分市场。在激光领域,为应对日益增长的激光切割加工需求,公司与激 光领域客户联合攻关,研发的三维五轴激光数控装置已批量配套, 替代了国际知名品牌数控系统,针对新能源汽车热成形零件的加工 具有超高性价比优势,是加工异形曲面零部件的利器,成为不可替 代的生产工艺及工序。在新能源汽车领域,近年来受益于新能源汽车蓬勃发展,华中数控系统高速高精加工及多通道技术在新能源零部件加工过程中表现优异,在山东、江苏、安徽、广东等地区与山东大汉、安徽新诺、纽威、瑞其盛等机床企业合作实现批量配套,产品应用于东风岚图等新能源汽车企业,主要加工电池壳体、门把手、副车架等关键零部件。针对航空航天等高端重点领域,继续利用重大专项示范应用项目为契机,与航空航天、汽车及零部件领域重点企业开展系统配套工作,充分发挥公司在高端领域的示范引领作用。

问:客户选择国产数控系统的原因?

答:作为国内中高档数控系统的龙头企业,经过多年研发积累,目前已拥有多轴联动的高档数控系统产品的完全自主知识产权,实现了相应核心组件(如控制装置、伺服驱动和伺服电机等)国产化自制,相应产品打破了国外的技术封锁,实现进口替代。通过多年的技术攻关及创新,公司产品与进口产品相比,在功能和性能上均可达到进口产品水平,且部分产品在加工效率上较进口产品略胜一筹,国产数控系统性价比优势明显。同时,基于进口数控系统的交货周期较长、企业对自主可控技术的相关要求以及成本方面的综合考虑,越来越多的客户会选择极具性价比的国产数控系统来满足生产需求。

问:公司产品核心零部件的自产比例?

答:数控系统是由数控装置、伺服驱动和电机这三大核心部件组成。公司以自主可控的数控技术为核心,这些核心零部件均为自产。同时公司也将核心技术应用的领域不断延伸到工业机器人领域,工业机器人的五大核心零部件包括控制器、驱动器、伺服电机、减速器、机器人本体,除了减速器外公司全部实现自主研发,核心部件自主创新率占比超 80%。

问:公司工业机器人的种类?

答:公司专注于工业机器人产品研发、制造、应用和服务,瞄准国内制造业对性价比较高的专业机器人的需求,以多关节通用机器人产品作为主攻方向,对标行业龙头,重点研制针对细分领域的专用机器人、创新性新结构机器人、工业级协作机器人、有特色的重载机器人。目前已经成功推出 BR 双旋、垂直多关节、水平多关节、SCR、Delta、特殊系列六大系列的 50 余种机器人整机产品,广泛应用于汽摩、电子、材料、金属加工、新能源等行业,在机加、冲压、搬运、喷涂、打磨、涂胶、焊接、装配等领域形成应用示范。公司研发的国内首创双旋结构的 BR6 系列双旋机器人获得“中国好设计银奖”,并取得国际发明专利,2022 年公司机器人品牌“华数机器人”HSR-JR650L 顺利通过国家机器人检测与评定中心(重庆)MTBF 测试标准,“平均无故障工作时间”突破 6 万小时,领跑工业机器人 MTBF 可靠性测试时长;“高节拍灵巧双旋机器人关键技术及应用”获省技术一等奖,创新能力及产品质量和性能进一步得到权威认定,产品及技术全面实现进口替代和规模化应用,是国产工业机器人产品研发、制造、应用的领军品牌之一。

华中数控(300161)主营业务:数控系统、机电一体化、电子、计算机、激光、通信等技术及产品的开发、研制、技术服务。

华中数控2023一季报显示,公司主营收入3.58亿元,同比上升44.75%;归母净利润-3854.53万元,同比上升8.32%;扣非净利润-5786.53万元,同比上升5.58%;负债率53.78%,投资收益0.0万元,财务费用746.6万元,毛利率31.15%。

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为45.86。

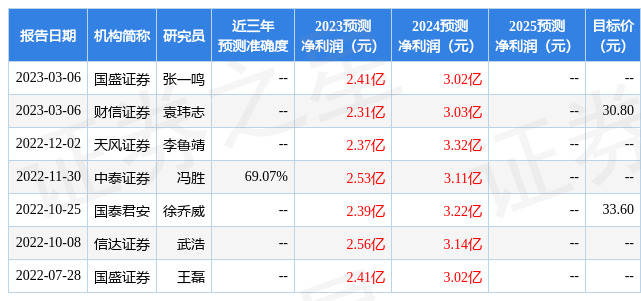

以下是详细的盈利预测信息:

根据近五年财报数据,估值分析工具显示,华中数控(300161)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标0.5星,好价格指标1星,综合指标0.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。